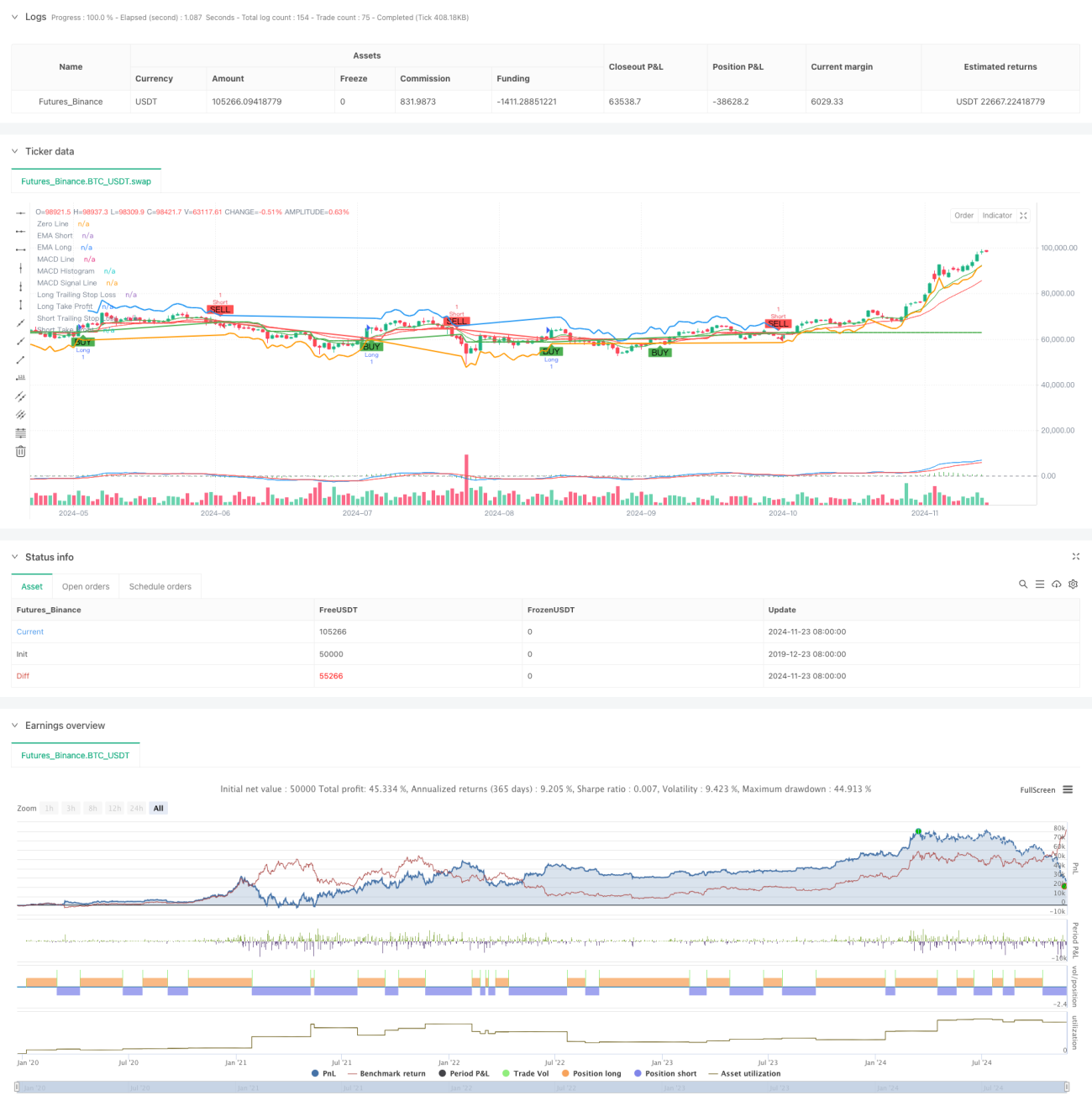

Обзор

Данная стратегия представляет собой комплексную трендовую торговую систему, объединяющую многотаймфреймовый анализ, систему скользящих средних, индикаторы моментума и волатильности. Система определяет направление тренда с помощью пересечения краткосрочной и долгосрочной экспоненциальных скользящих средних (EMA), использует индекс относительной силы (RSI) для оценки перекупленности/перепроданности, применяет MACD для подтверждения моментума и использует EMA старшего таймфрейма в качестве фильтра тренда. Система реализует динамический стоп-лосс и тейк-профит на основе ATR, адаптируясь к рыночной волатильности.

Принцип работы стратегии

Стратегия использует многоуровневый механизм верификации для принятия торговых решений:

- Уровень идентификации тренда: пересечение EMA с периодами 9 и 21 для обнаружения смены тренда

- Уровень подтверждения моментума: пересечение и направление MACD (12, 26, 9) для верификации трендового импульса

- Фильтр перекупленности/перепроданности: использование RSI (14) на уровнях 70/30

- Подтверждение старшего таймфрейма: опционально используется дневная EMA как фильтр тренда

- Уровень управления рисками: трейлинг-стоп на 1,5 ATR и тейк-профит на 2 ATR

Система открывает позицию только при выполнении всех условий: пересечение EMA, RSI не на экстремумах, правильное направление MACD и подтверждение тренда на старшем таймфрейме. Выход осуществляется комбинацией трейлинг-стопа и фиксированного тейк-профита.

Преимущества стратегии

- Многоуровневая верификация значительно снижает число ложных сигналов

- Фильтрация по тренду старшего таймфрейма повышает процент успешных сделок

- Динамический стоп-лосс на основе волатильности обеспечивает адаптивность

- Комплексная система управления рисками

- Параметры могут гибко настраиваться под разные рыночные условия

- Поддержка двусторонней торговли, что позволяет адаптироваться к различным рыночным ситуациям

- Комбинация индикаторов учитывает как тренд, так и моментум

Риски стратегии

- Множество условий может приводить к пропуску некоторых торговых возможностей

- В боковом рынке возможны частые сделки

- Оптимизация параметров может привести к переобучению

- Подтверждение старшего таймфрейма может задерживать вход

Решения:

- Динамическая корректировка параметров в зависимости от рыночных характеристик

- Увеличение гибкости выбора направления торговли

- Внедрение фильтра волатильности

- Оптимизация механизма адаптации параметров

Направления оптимизации стратегии

- Внедрение фильтра волатильности для корректировки объёма позиции в периоды высокой волатильности

- Разработка механизма адаптации параметров, динамически изменяющего параметры в зависимости от состояния рынка

- Добавление индикатора объёма для подтверждения валидности сигналов

- Оптимизация логики определения тренда на старшем таймфрейме

- Улучшение схемы стоп-лосса, рассмотрение введения временного стопа

- Разработка модуля оценки производительности стратегии

Заключение

Данная стратегия представляет собой законченную трендовую торговую систему, которая благодаря комбинации множества технических индикаторов и строгим правилам управления рисками способна получать стабильную прибыль на трендовых рынках. Система обладает высокой масштабируемостью и может быть оптимизирована для различных рыночных условий. Рекомендуется провести тщательное бэктестирование и оптимизацию параметров перед началом реальной торговли.

- 1