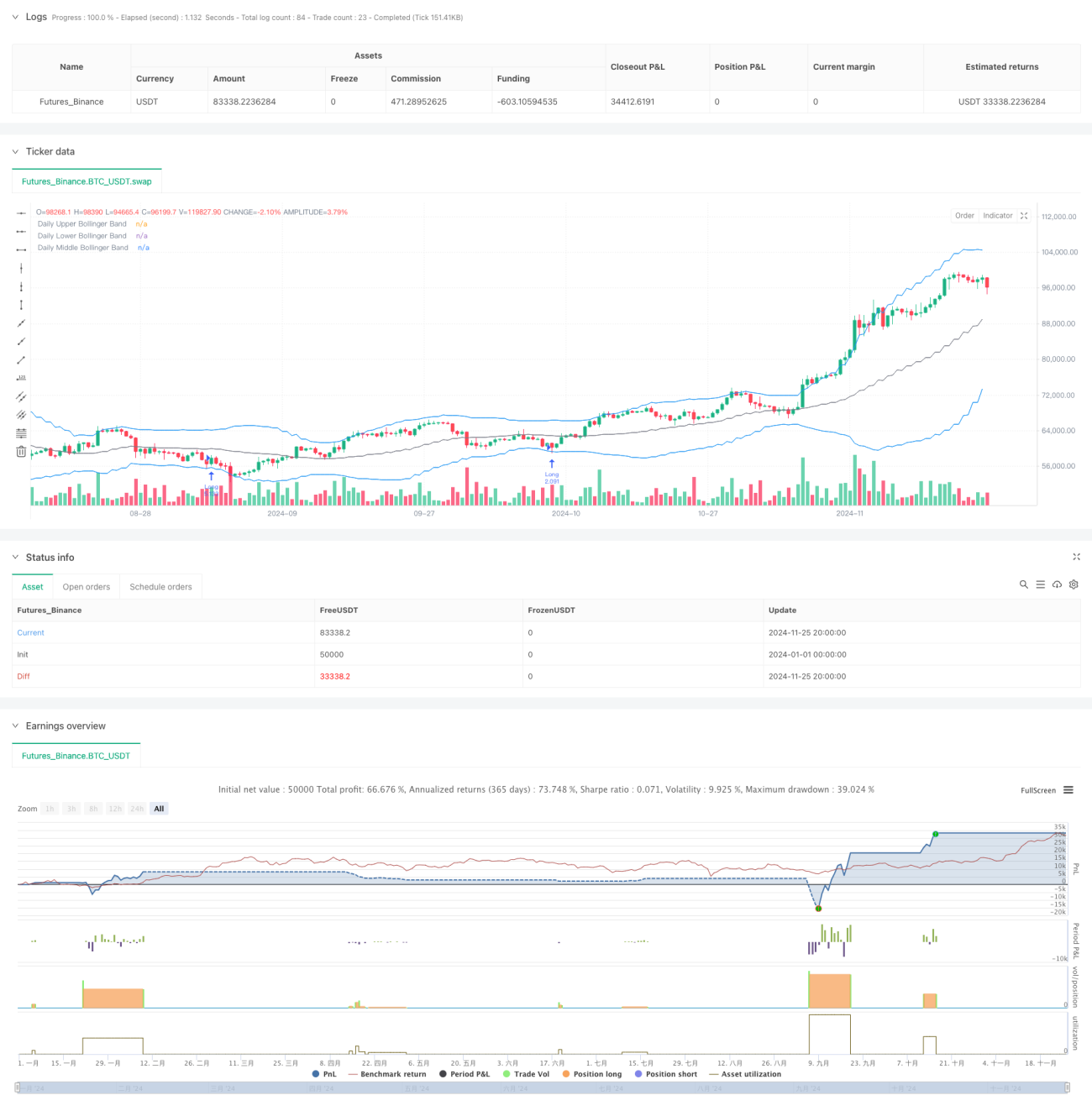

Обзор

Данная стратегия представляет собой трендследящий подход, основанный на полосах Боллинджера и анализе свечных паттернов. Стратегия в основном определяет возможные точки разворота рынка, наблюдая за характеристиками свечных паттернов при касании ценой полос Боллинджера, в сочетании с соотношением верхних/нижних теней к телу свечи. Кроме того, стратегия использует фиксированную модель риска для контроля риска по каждой сделке, а также применяет многотаймфреймовый анализ для повышения точности сделок.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых элементах: во-первых, рассчитываются полосы Боллинджера с периодом 20 для определения диапазона колебаний цены; во-вторых, при касании ценой полос Боллинджера анализируется отношение верхних/нижних теней к телу свечи — когда это отношение превышает заданный порог, это рассматривается как потенциальный сигнал разворота; в-третьих, уровни стоп-лосса устанавливаются на основе расчета ключевых уровней поддержки и сопротивления; наконец, объем позиции по каждой сделке рассчитывается как фиксированный процент (1%) от общего баланса счета, что обеспечивает динамическое управление рисками. Стратегия также предлагает несколько вариантов времени входа: по цене закрытия, открытия, внутридневным максимумам и минимумам.

Преимущества стратегии

- Точный контроль риска: использование модели фиксированного процента риска гарантирует, что риск по каждой сделке находится в управляемых пределах.

- Гибкие точки входа: несколько вариантов цены входа позволяют адаптироваться к различным стилям торговли.

- Комбинация технических индикаторов: сочетание полос Боллинджера и анализа свечных паттернов повышает надежность сигналов.

- Обоснованные уровни стоп-лосса: установка стоп-лоссов на основе ключевых уровней поддержки/сопротивления соответствует логике рыночных движений.

- Полноценное управление сделками: включает механизм истечения ордеров, предотвращая ошибочные действия по устаревшим сигналам.

Риски стратегии

- Риск быстрых колебаний рынка: в условиях высокой волатильности отношение теней может генерировать ложные сигналы.

- Риск управления капиталом: модель фиксированного риска при череде убыточных сделок может привести к слишком малым объемам позиций.

- Риск установки стоп-лосса: расчет уровней поддержки/сопротивления может быть неточным при определенных рыночных условиях.

- Зависимость от таймфрейма: стратегия в основном работает на дневном графике и может упускать возможности на меньших временных интервалах.

Направления оптимизации стратегии

- Добавление индикатора объема: анализ объема при подтверждении сигнала может повысить его надежность.

- Улучшение механизма стоп-лосса: рассмотреть внедрение динамического стоп-лосса, автоматически корректирующего дистанцию в зависимости от волатильности.

- Добавление фильтра рыночной среды: включение индикатора силы тренда для адаптации параметров стратегии к разным условиям рынка.

- Совершенствование управления позициями: рассмотреть механизм динамического управления объемом позиции, корректируя риск в зависимости от волатильности.

- Добавление временного фильтра: возможность ввести фильтр по времени, чтобы избегать торговли в периоды высокой волатильности.

Заключение

Данная стратегия объединяет классические инструменты технического анализа с современными методами управления рисками, формируя относительно целостную торговую систему. Ее ключевые преимущества — строгий контроль рисков и гибкий механизм входа, однако на практике необходимо учитывать изменение рыночных условий и проверять надежность сигналов. Предложенные направления оптимизации открывают возможности для дальнейшего улучшения стратегии, особенно в области фильтрации сигналов и управления рисками.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame- 1