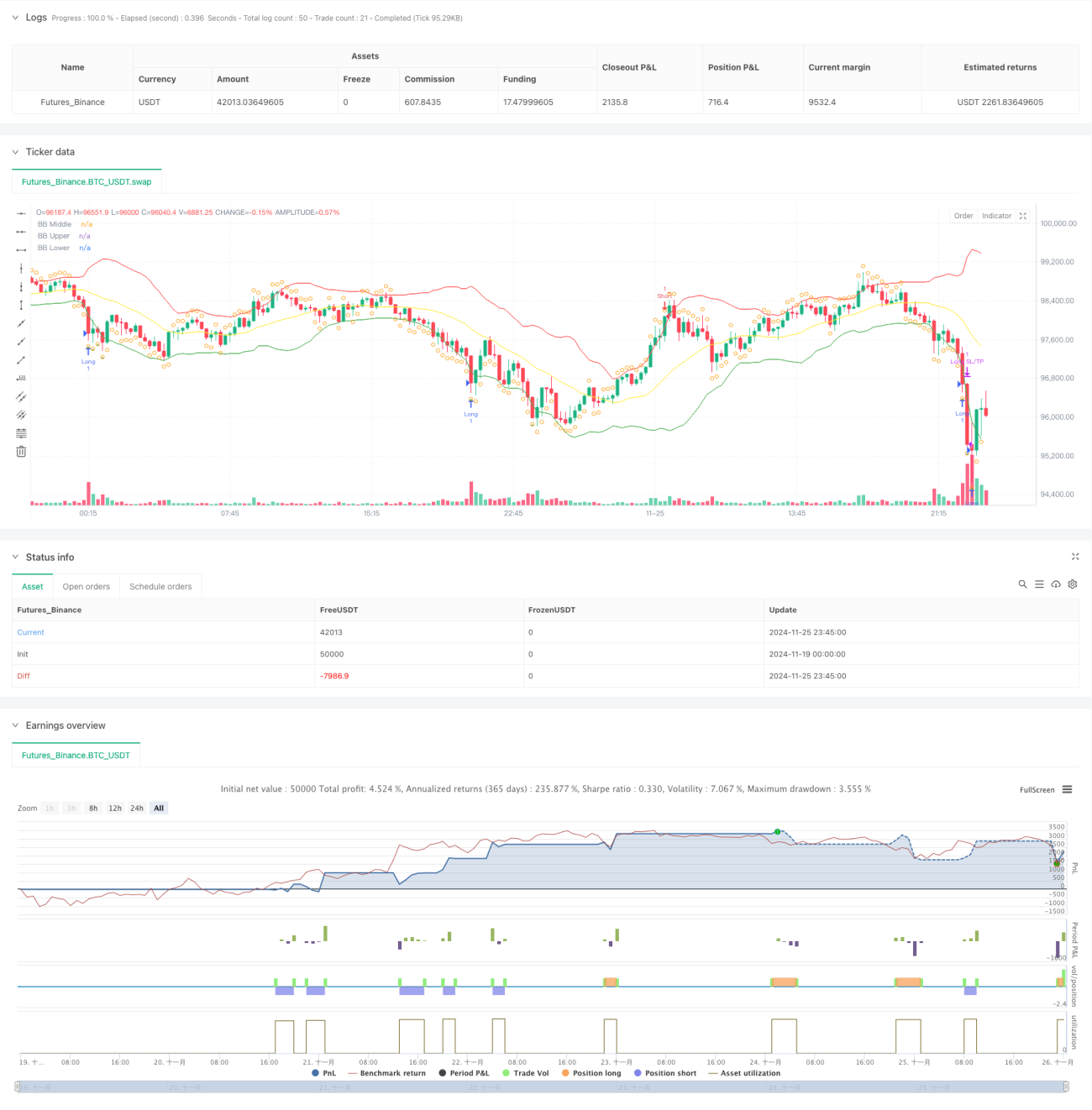

Система оптимизации стратегии возврата к среднему на основе полос Боллинджера и RSI с динамическим стоп-лоссом по ATR

Обзор

Данная стратегия представляет собой систему количественной торговли, основанную на теории возврата к среднему, в которой сочетаются полосы Боллинджера, индикатор RSI и динамический стоп-лосс на основе ATR. Стратегия использует экстремальные отклонения цены от среднего значения для открытия сделок: при касании ценой нижней полосы Боллинджера и нахождении RSI в зоне перепроданности открывается длинная позиция, при касании верхней полосы Боллинджера и нахождении RSI в зоне перекупленности – короткая. Уровни стоп-лосса и тейк-профита динамически устанавливаются на основе ATR, что обеспечивает эффективное управление соотношением риска и доходности.

Принцип стратегии

Стратегия использует 20-периодные полосы Боллинджера в качестве основного индикатора для определения тренда, множитель стандартного отклонения равен 2.0, что позволяет определить верхнюю и нижнюю границы колебаний цены. Дополнительно применяется 14-периодный RSI: значения ниже 30 считаются зоной перепроданности, выше 70 – зоной перекупленности. Когда цена опускается ниже нижней полосы Боллинджера, а RSI ниже 30, рынок считается перепроданным – система генерирует сигнал на покупку. Когда цена поднимается выше верхней полосы Боллинджера, а RSI превышает 70, рынок считается перекупленным – сигнал на продажу. Выход из позиции осуществляется по средней линии полос Боллинджера, а управление позицией также учитывает обратное пересечение уровней RSI. Кроме того, стратегия включает динамический стоп-лосс и тейк-профит на основе 14-периодного ATR: стоп-лосс установлен на уровне 2 ATR, тейк-профит – на уровне 3 ATR для более точного контроля рисков.

Преимущества стратегии

- Комбинированная перекрестная проверка нескольких индикаторов: Совместное использование полос Боллинджера и RSI позволяет эффективно отфильтровывать ложные сигналы, повышая точность сделок.

- Динамический стоп-лосс: Использование ATR для динамической корректировки уровней стоп-лосса и тейк-профита делает управление рисками более адаптированным к рыночной волатильности.

- Полный торговый цикл: Чёткие условия входа и выхода вместе с механизмом управления рисками обеспечивают логическую завершённость и прозрачность.

- Высокая адаптируемость: Параметры стратегии можно оптимизировать в зависимости от конкретных рыночных условий.

Риски стратегии

- Риск трендового рынка: Стратегия возврата к среднему может приводить к частым срабатываниям стоп-лоссов на сильно трендовых рынках.

- Чувствительность к параметрам: Настройки периода полос Боллинджера и порогов RSI существенно влияют на результаты.

- Момент закрытия позиции: Закрытие по средней линии может привести к преждевременному выходу из прибыльного движения.

- Величина стоп-лосса: Фиксированный множитель ATR может оказаться слишком широким при резких колебаниях.

Направления оптимизации

- Добавление фильтра тренда: Рассмотреть включение скользящей средней с большим периодом для избежания контртрендовой торговли в сильных трендах.

- Введение индикатора объёма: Использовать объём как подтверждающий сигнал для повышения качества сделок.

- Оптимизация механизма тейк-профита: Рассмотреть возможность использования трейлинг-стопа или частичного фиксирования прибыли для увеличения доходности.

- Динамическая настройка параметров: Автоматически адаптировать параметры полос Боллинджера и RSI на основе текущей рыночной волатильности.

Заключение

Данная стратегия создаёт полноценную систему возврата к среднему, комбинируя полосы Боллинджера и RSI. Внедрение динамического стоп-лосса на основе ATR эффективно ограничивает риски и обеспечивает хорошее соотношение риска и доходности. Несмотря на наличие возможностей для улучшения, общая концепция стратегии ясна и практична. При реальной торговле рекомендуется корректировать параметры в соответствии с особенностями конкретного рынка и постоянно отслеживать показатели стратегии.

- 1