Адаптивная стратегия следования за трендом на основе моментум-осцилляторной торговли

Данная стратегия представляет собой торговую систему следования за трендом, основанную на осцилляторе момента Чанде (CMO). Стратегия рассчитывает и анализирует ценовой импульс, ищет точки входа в зоне перепроданности и точки выхода в зоне перекупленности, одновременно управляя рисками с помощью ограничения по времени удержания позиции. Такой подход позволяет как ловить моменты разворота цены, так и избегать частых сделок в условиях бокового рынка.

Принцип стратегии

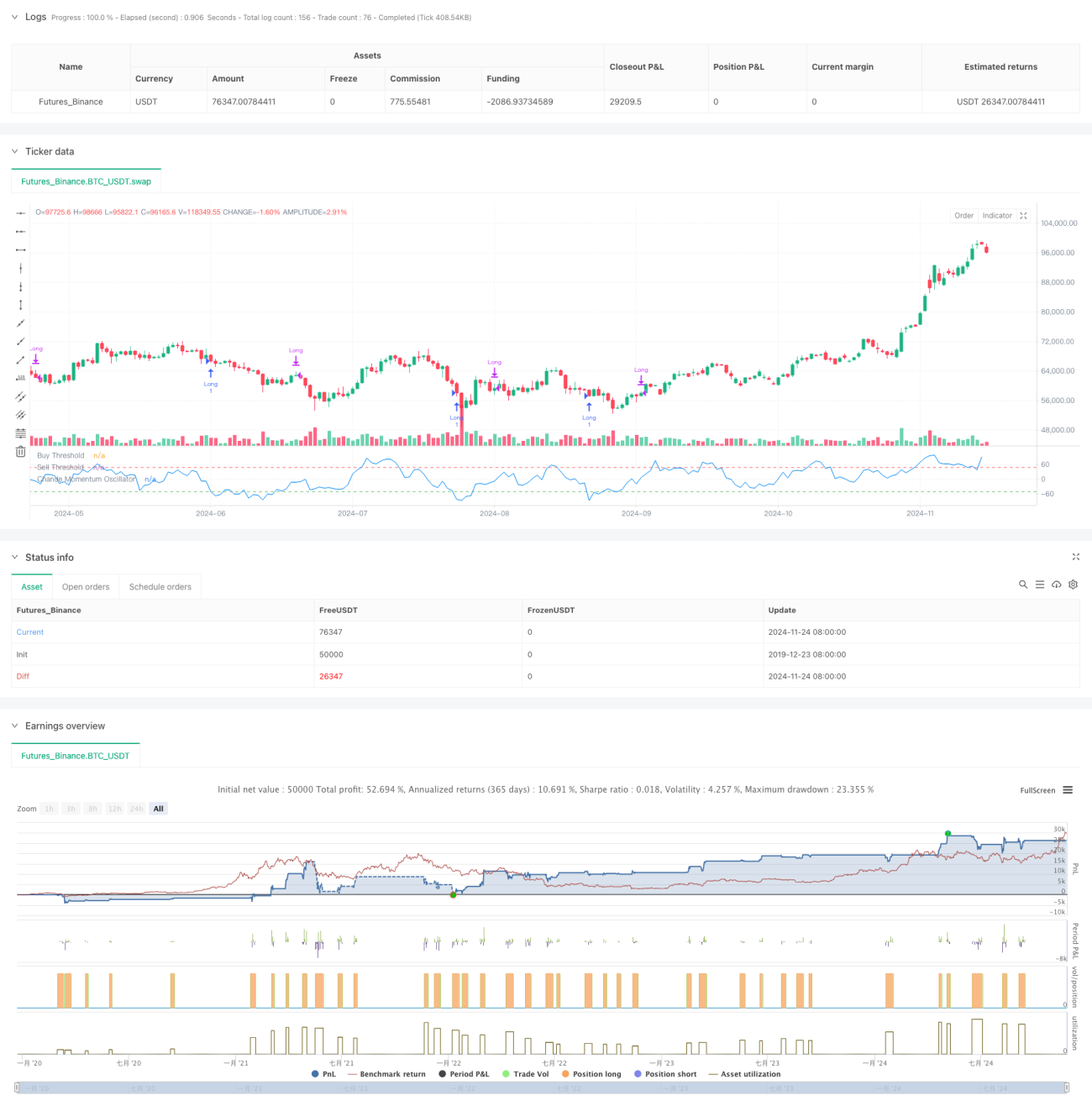

В основе стратегии лежит использование индикатора CMO для измерения рыночного импульса. CMO вычисляет отношение разности между суммой приростов и суммой снижений к их общей сумме, генерируя значение, колеблющееся в диапазоне от -100 до 100. Когда CMO опускается ниже -50, рынок считается перепроданным, и система подает сигнал на открытие длинной позиции. Когда CMO превышает 50 или время удержания позиции превышает 5 периодов, система закрывает позицию. Такая конструкция позволяет как ловить отскоки цены, так и своевременно фиксировать прибыль или убыток.

Преимущества стратегии

- Четкие сигналы: Использование фиксированных порогов CMO (-50 и 50) в качестве торговых сигналов обеспечивает ясные правила входа и выхода.

- Контроль риска: Ограничение по времени удержания позиции предотвращает длительное удержание убыточных позиций.

- Следование за трендом: Позволяет входить при перепроданности рынка и своевременно выходить при ослаблении импульса, эффективно отслеживая рыночный тренд.

- Простота расчетов: Метод расчета индикатора CMO интуитивно понятен, легко реализуется и понимается.

- Адаптивность: Стратегия может настраивать параметры в зависимости от рыночных условий, обладает хорошей гибкостью.

Риски стратегии

- Риск ложных пробоев: На боковом рынке возможны частые ложные сигналы пробоя.

- Влияние проскальзывания: На быстро движущемся рынке фактическая цена исполнения может существенно отличаться от цены сигнала.

- Чувствительность к параметрам: Выбор периода CMO и пороговых значений сильно влияет на производительность стратегии.

- Зависимость от рыночных условий: На рынках без четкого тренда стратегия может показывать неудовлетворительные результаты.

- Риск задержки: Как запаздывающий индикатор, CMO может приводить к небольшой задержке моментов входа и выхода.

Направления оптимизации стратегии

- Динамические пороги: Возможность динамически регулировать пороги входа и выхода CMO в зависимости от рыночной волатильности.

- Множественные таймфреймы: Внедрение индикаторов CMO для нескольких временных периодов для повышения надежности сигналов.

- Оптимизация стоп-лосса: Добавление трейлинг-стопа для лучшей защиты прибыли.

- Управление позицией: Корректировка объема позиции в зависимости от силы значения CMO для более точного контроля.

- Фильтрация рынка: Добавление фильтра тренда, чтобы открывать сделки только при явном тренде.

Заключение

Это стратегия следования за трендом на основе импульса, которая использует индикатор CMO для выявления возможностей перекупленности и перепроданности на рынке. Стратегия имеет продуманную конструкцию, четкие правила торговли и механизм контроля рисков. Несмотря на некоторые внутренние риски, оптимизация может повысить стабильность и прибыльность стратегии. Данная стратегия особенно подходит для рынков с высокой волатильностью и способна приносить хорошую доходность на этапах выраженного тренда.

- 1