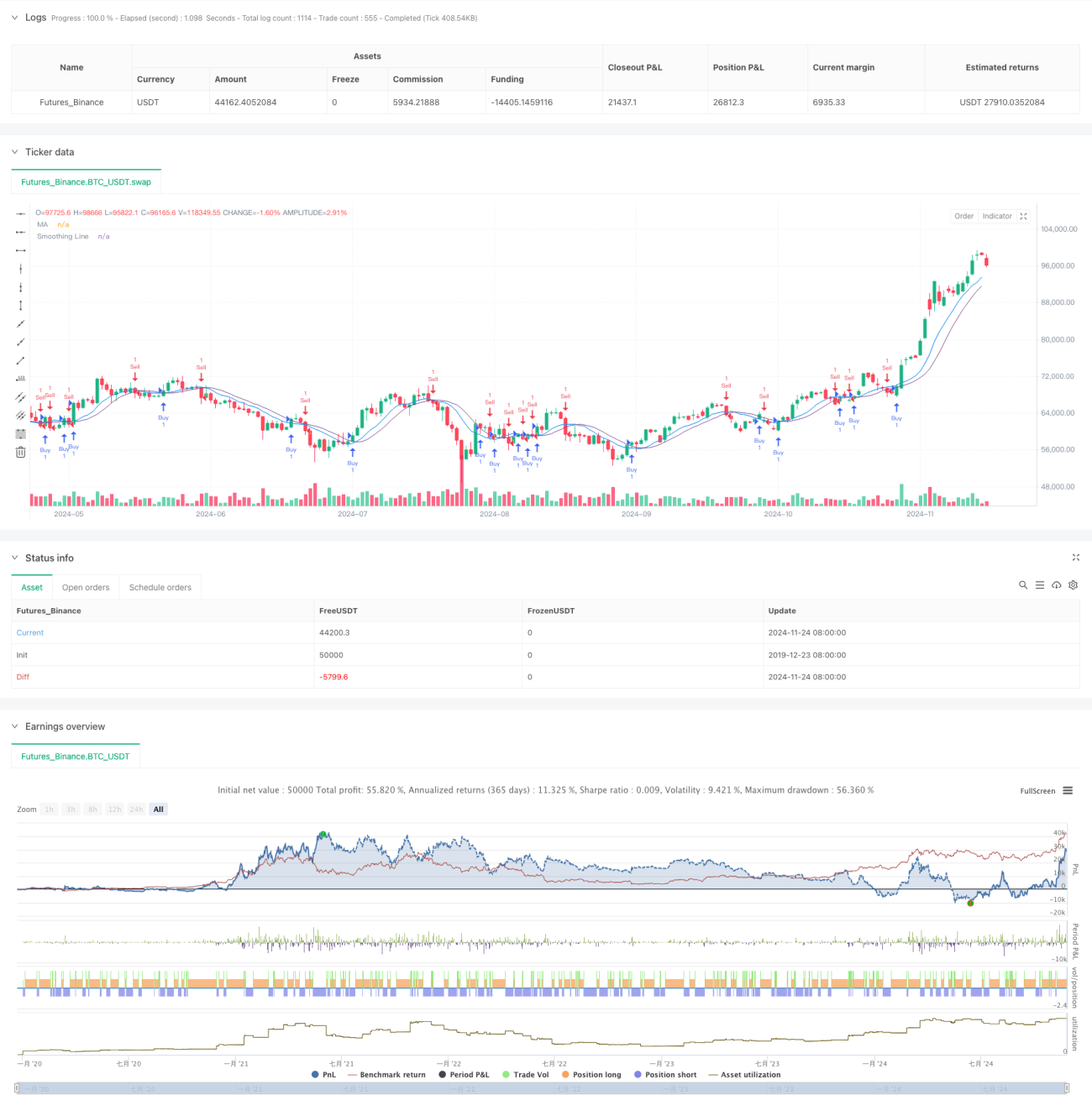

Обзор

Это стратегия количественной торговли, основанная на сигналах пересечения двух скользящих средних. Стратегия использует две скользящие средние: одна служит основной сигнальной линией, другая — сглаженной сигнальной линией. Торговые сигналы генерируются путем отслеживания пересечения цены со сглаженной сигнальной линией, что позволяет улавливать рыночные тренды и отслеживать импульс. Ключевое преимущество стратегии заключается в простом и эффективном механизме генерации сигналов, а также в гибких настройках параметров.

Принцип стратегии

Стратегия использует два уровня расчета скользящих средних. Сначала рассчитывается базовая скользящая средняя (стандартный период 9), затем эта линия повторно сглаживается (стандартный период 5). Стратегия предлагает выбор из нескольких методов расчета скользящих средних, включая простую скользящую среднюю (SMA), экспоненциальную скользящую среднюю (EMA), сглаженную скользящую среднюю (SMMA), взвешенную скользящую среднюю (WMA) и скользящую среднюю, взвешенную по объему (VWMA). Когда цена закрытия пересекает сглаженную сигнальную линию вверх, генерируется сигнал на покупку; когда цена закрытия пересекает сглаженную сигнальную линию вниз — сигнал на продажу.

Преимущества стратегии

- Механизм генерации сигналов четкий и простой, легко понять и реализовать.

- Благодаря двойному сглаживанию эффективно снижается количество ложных сигналов.

- Предлагает различные методы расчета скользящих средних, что позволяет гибко выбирать в зависимости от характеристик рынка.

- Гибкая настройка параметров, возможна оптимизация под разные рыночные циклы.

- Четкая структура кода, легко поддерживать и расширять.

- Хорошая способность следовать за трендом.

Риски стратегии

- На волатильном рынке может генерировать частые торговые сигналы, увеличивая торговые издержки.

- Обладает некоторой задержкой, может пропустить начало движения.

- При быстрых разворотах может вызвать значительные просадки.

- Стратегия, основанная только на одном техническом индикаторе, лишена оценки рыночной среды.

- Чрезмерная оптимизация параметров может привести к риску переобучения.

Направления оптимизации стратегии

- Внедрение механизма оценки рыночной среды с использованием различных конфигураций параметров в зависимости от состояния рынка.

- Добавление механизмов стоп-лосса и тейк-профита для контроля рисков.

- Введение фильтра по объему торгов, чтобы избегать сделок в условиях низкой ликвидности.

- Включение других технических индикаторов в качестве дополнительных подтверждающих сигналов.

- Разработка адаптивного механизма параметров, динамически изменяющего параметры в зависимости от рыночных изменений.

- Добавление модуля управления позициями для более гибкого контроля размера позиции.

Заключение

Это улучшенная версия классической стратегии следования за трендом. Благодаря конструкции из двух скользящих средних стратегия сохраняет простоту, одновременно повышая стабильность. Она обладает хорошей масштабируемостью и гибкостью, и с помощью оптимизации параметров и функциональных расширений может адаптироваться к различным рыночным условиям. Однако пользователям необходимо контролировать торговые издержки и управлять рисками. Рекомендуется провести тщательное бэктестирование перед реальной торговлей.

- 1