Многопериодная система стратегии пересечения скользящих средних и объёмного анализа

Обзор

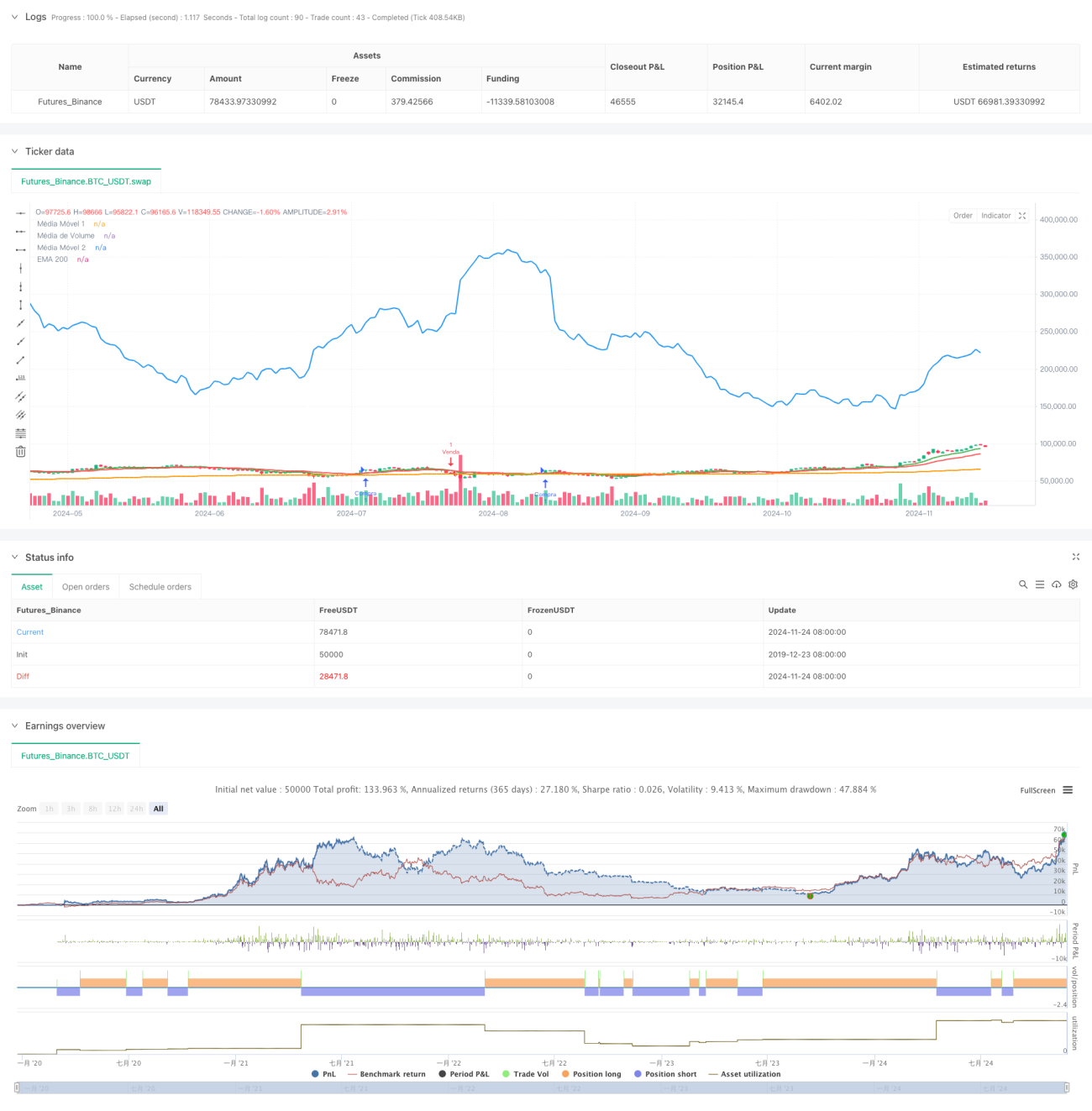

Данная стратегия представляет собой систему количественной торговли, основанную на пересечении скользящих средних и анализе объёмов. Стратегия использует сигналы пересечения различных типов скользящих средних (включая EMA, SMA и WMA) в сочетании с индикатором объёма для принятия торговых решений. Система поддерживает гибкую настройку типов и параметров скользящих средних, а также включает анализ объёмов в качестве условия подтверждения сделок, что повышает надёжность торговли.

Принцип стратегии

Стратегия использует систему пересечения двух скользящих средних в качестве основного торгового сигнала, дополняя его анализом объёмов. В частности:

- Используются две скользящие средние с разными периодами (MA1 и MA2) с возможностью свободного переключения между SMA, EMA и WMA.

- Вводится скользящая средняя объёмов (Volume SMA) в качестве эталонного уровня для оценки объёмов.

- 200-периодная EMA используется для определения долгосрочного тренда.

- Когда быстрая скользящая средняя пересекает медленную среднюю снизу вверх и текущий объём превышает скользящую среднюю объёмов, система подаёт сигнал на покупку.

- Когда быстрая скользящая средняя пересекает медленную среднюю сверху вниз и текущий объём превышает скользящую среднюю объёмов, система подаёт сигнал на продажу.

Преимущества стратегии

- Гибкость: поддержка различных типов скользящих средних, что позволяет удовлетворять потребности разных торговых стилей.

- Надёжность сигналов: подтверждение объёмами повышает качество торговых сигналов.

- Следование тренду: использование долгосрочной EMA для определения основного тренда позволяет избежать контртрендовой торговли.

- Настраиваемые параметры: периоды скользящих средних, период объёмов и другие параметры могут быть гибко скорректированы в зависимости от рыночных особенностей.

- Системный подход: правила торговли чётко определены, что исключает влияние субъективных факторов.

Риски стратегии

- Риск бокового рынка: в условиях бокового движения возможны частые ложные пробои.

- Риск запаздывания: скользящие средние по своей природе запаздывают, что может привести к пропуску оптимальных точек входа.

- Риск издержек: частая торговля может привести к высоким транзакционным издержкам.

- Зависимость от рыночной среды: эффективность стратегии сильно зависит от силы рыночного тренда.

Направления оптимизации стратегии

- Внедрение индикаторов силы тренда: можно добавить такие индикаторы, как ADX, чтобы открывать сделки только при сильном тренде.

- Оптимизация механизма стоп-лосса: рекомендуется добавить скользящий стоп-лосс или фиксированный стоп-лосс для управления рисками.

- Добавление оценки рыночного цикла: можно комбинировать индикаторы волатильности рынка, используя разные наборы параметров в разных рыночных циклах.

- Совершенствование анализа объёмов: можно добавить распознавание паттернов объёмов для повышения качества сигналов.

- Внедрение модуля управления рисками: установить максимальный лимит позиций и дневной лимит убытков.

Заключение

Данная стратегия представляет собой систему количественной торговли, основанную на классических методах технического анализа, и строит торговую систему на пересечении скользящих средних и анализе объёмов. Стратегия имеет разумную конструкцию, обладает высокой практичностью и расширяемостью. За счёт оптимизации параметров и доработки модулей можно дополнительно повысить стабильность и прибыльность стратегии. Рекомендуется провести тщательное тестирование на исторических данных перед использованием на реальном счёте и настроить параметры в соответствии с характеристиками конкретного торгового инструмента.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Cruzamento de Médias com Volume ☾︎ 𝔇𝔞𝔯𝔎 ✞︎ 𝔗𝔯𝔞𝔡𝔢𝔯 ☽︎", overlay=true)

// Criação de opções no editor para selecionar o tipo de média móvel- 1