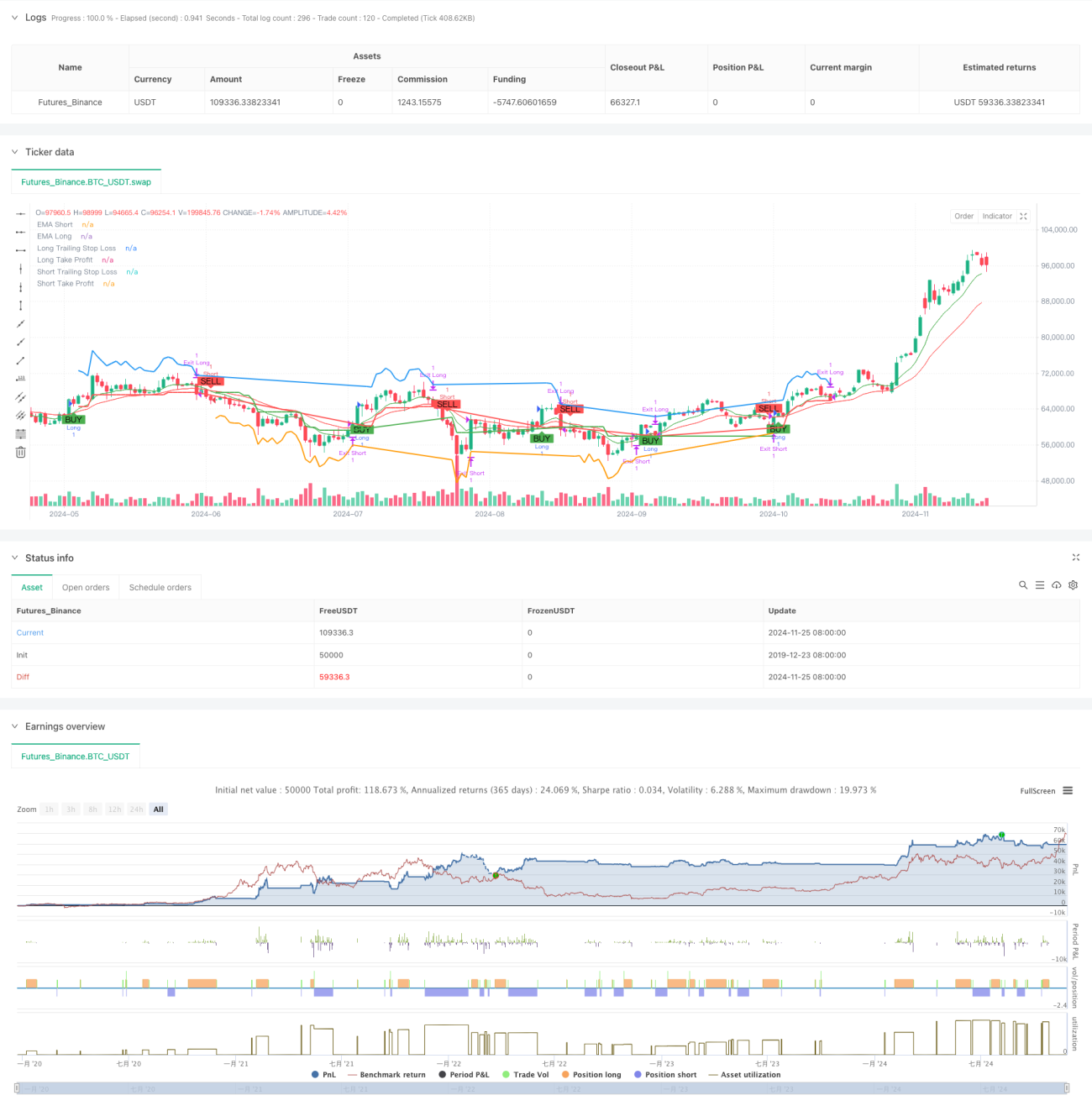

Многопериодный трендовый трекинг с управлением волатильностью на основе ATR

Обзор

Это трендовая стратегия, сочетающая мультитаймфреймовый анализ и управление волатильностью. В основе стратегии лежит пересечение двух скользящих средних для определения направления тренда, фильтрация зон перекупленности/перепроданности с помощью RSI, подтверждение общего тренда на основе EMA более старшего таймфрейма, а также динамическое управление стоп-лоссом и целевой прибылью с использованием ATR. Благодаря комбинации нескольких технических индикаторов стратегия обеспечивает как надёжность торговых сигналов, так и эффективный контроль рисков.

Принцип стратегии

Основная логика торговли состоит из следующих ключевых частей:

- Определение тренда: пересечение короткой и длинной EMA используется для выявления смены тренда. Когда короткая EMA пересекает длинную EMA снизу вверх, генерируется сигнал на покупку; при пересечении сверху вниз — сигнал на продажу.

- Подтверждение тренда: используется EMA более старшего таймфрейма в качестве фильтра тренда. Покупки разрешены только тогда, когда цена находится выше этой EMA; продажи — только когда цена ниже.

- Фильтрация волатильности: применяется RSI для оценки зон перекупленности/перепроданности, чтобы избежать входа в рынок в условиях чрезмерного движения.

- Управление позицией: на основе ATR устанавливаются динамические уровни стоп-лосса и целевой прибыли. Стоп-лосс автоматически корректируется при изменении цены, защищая уже полученную прибыль.

- Многоуровневая защита: стратегия использует комбинацию нескольких технических индикаторов, формируя целостную систему принятия торговых решений.

Преимущества стратегии

- Высокая надёжность сигналов: благодаря совместному использованию нескольких технических индикаторов значительно повышается достоверность торговых сигналов.

- Полноценный контроль рисков: динамический стоп-лосс на основе ATR позволяет адаптивно корректировать уровень стопа в зависимости от рыночной волатильности.

- Точное определение тренда: использование мультитаймфреймового анализа повышает точность определения основного тренда.

- Гибкая целевая прибыль: уровень take-profit также динамически настраивается на основе ATR, что позволяет фиксировать прибыль, не выходя из сделки преждевременно.

- Высокая адаптивность: параметры стратегии легко настраиваются, что позволяет адаптировать её к различным рыночным условиям.

Риски стратегии

- Риск бокового рынка: при флэте стратегия может генерировать частые сделки, приводящие к убыткам.

- Риск проскальзывания: в периоды сильной волатильности фактическая цена исполнения может значительно отличаться от теоретической.

- Риск ложного пробоя: после краткосрочного пробоя возможен разворот, что приведёт к выходу по стоп-лоссу.

- Чувствительность к параметрам: различные комбинации параметров значительно влияют на результаты работы стратегии, требуется тщательное тестирование.

Направления оптимизации стратегии

- Идентификация рыночных условий: можно добавить индикатор силы тренда, чтобы автоматически снижать объём позиции или приостанавливать торговлю в боковом рынке.

- Оптимизация момента входа: можно комбинировать с индикаторами объёма для повышения надёжности сигналов.

- Динамическая настройка параметров: адаптивное изменение периодов EMA и множителя ATR в зависимости от рыночной волатильности.

- Механизм частичного входа: можно разработать схему частичного открытия и закрытия позиции для снижения риска на одной ценовой точке.

- Оптимизация управления позицией: динамическое изменение размера позиции на основе риска счёта и рыночной волатильности.

Заключение

Это хорошо продуманная трендовая стратегия, обеспечивающая благоприятное соотношение риска и доходности за счёт мультитаймфреймового анализа и управления волатильностью. Ключевое преимущество стратегии — органичное сочетание нескольких технических индикаторов, что гарантирует надёжность торговли и эффективный контроль рисков. Несмотря на наличие некоторых потенциальных рисков, путём постоянной оптимизации и доработки общую эффективность стратегии можно повысить. Следует уделить особое внимание оптимизации параметров и бэктестингу, а в реальной торговле строго соблюдать меры контроля рисков.

- 1