Продвинутая торговая система следования за трендом на основе двойной скользящей средней и импульса

Данная стратегия представляет собой трендовую стратегию следования за импульсом на основе системы двойных скользящих средних. Она сочетает сигналы пересечения быстрой и медленной скользящих средних, а также вводит фильтрующую скользящую среднюю для оптимизации момента входа в позицию. За счет управления капиталом и контроля рисков достигаются стабильные результаты торговли.

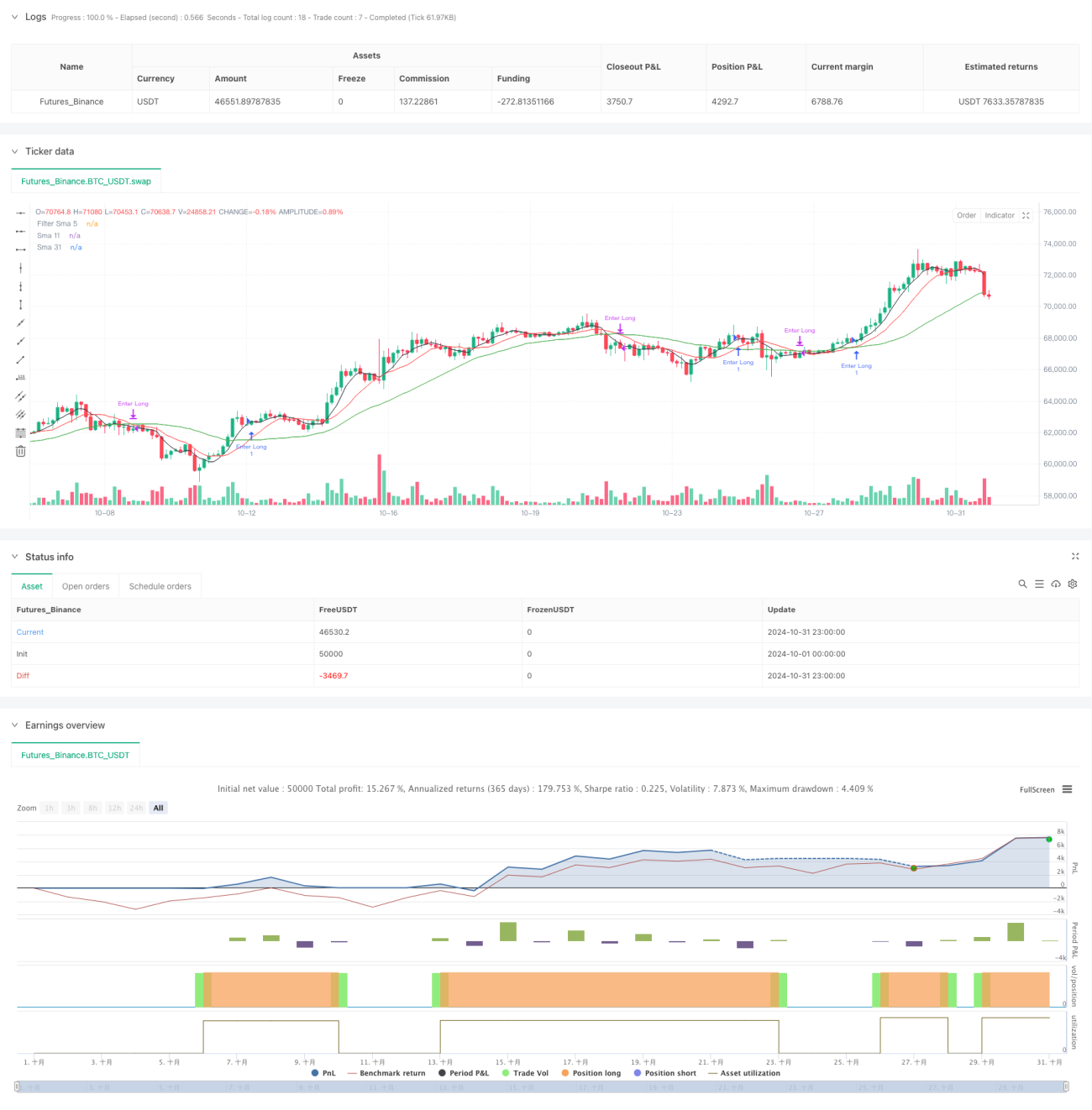

Принцип стратегии

Стратегия использует простые скользящие средние (SMA) с периодами 11 и 31 в качестве основной сигнальной системы, а также скользящую среднюю с периодом 5 в качестве фильтра. Когда быстрая линия (SMA11) пересекает медленную линию (SMA31) снизу вверх и цена находится выше фильтрующей скользящей средней, система генерирует сигнал на открытие длинной позиции. Когда быстрая линия пересекает медленную сверху вниз, система закрывает позицию. Стратегия использует фиксированный объем капитала для каждой сделки, обеспечивая управление рисками.

Преимущества стратегии

- Простая и понятная сигнальная система, легкая для понимания и выполнения.

- Множественное подтверждение скользящими средними эффективно отфильтровывает ложные сигналы.

- Торговля с фиксированным объемом капитала обеспечивает контролируемый риск.

- Обладает хорошей способностью следовать за трендом.

- Логика входа и выхода четкая, что снижает нерешительность при принятии решений.

- Может адаптироваться к различным рыночным условиям.

Риски стратегии

- На боковом рынке может приводить к частым сделкам.

- Система скользящих средних имеет некоторую задержку.

- Фиксированный объем капитала может не полностью использовать эффективность капитала.

- Не учитывает изменения рыночной волатильности.

- Отсутствует механизм стоп-лосса, что может привести к значительным просадкам.

Направления оптимизации стратегии

- Внедрение адаптивных периодов скользящих средних, динамически корректируемых в зависимости от рыночной волатильности.

- Добавление фильтра волатильности для корректировки размера позиции в условиях высокой волатильности.

- Разработка динамической системы управления капиталом для повышения эффективности использования средств.

- Внедрение механизмов стоп-лосса и тейк-профита для контроля риска по каждой сделке.

- Рассмотреть возможность добавления индикатора силы тренда для оптимизации моментов входа.

- Добавить временной фильтр для избежания торговли в неблагоприятные периоды.

Заключение

Данная стратегия строит относительно надежную систему следования за трендом на основе множества скользящих средних. Несмотря на некоторые присущие ограничения, путем разумной оптимизации и улучшений можно повысить стабильность и прибыльность стратегии. Трейдерам рекомендуется при применении на реальном рынке настраивать параметры с учетом конкретной рыночной ситуации.

- 1