Многофакторная система трендового следования на основе технических индикаторов с пробоем облака Ишимоку и системой стоп-лосс

Обзор

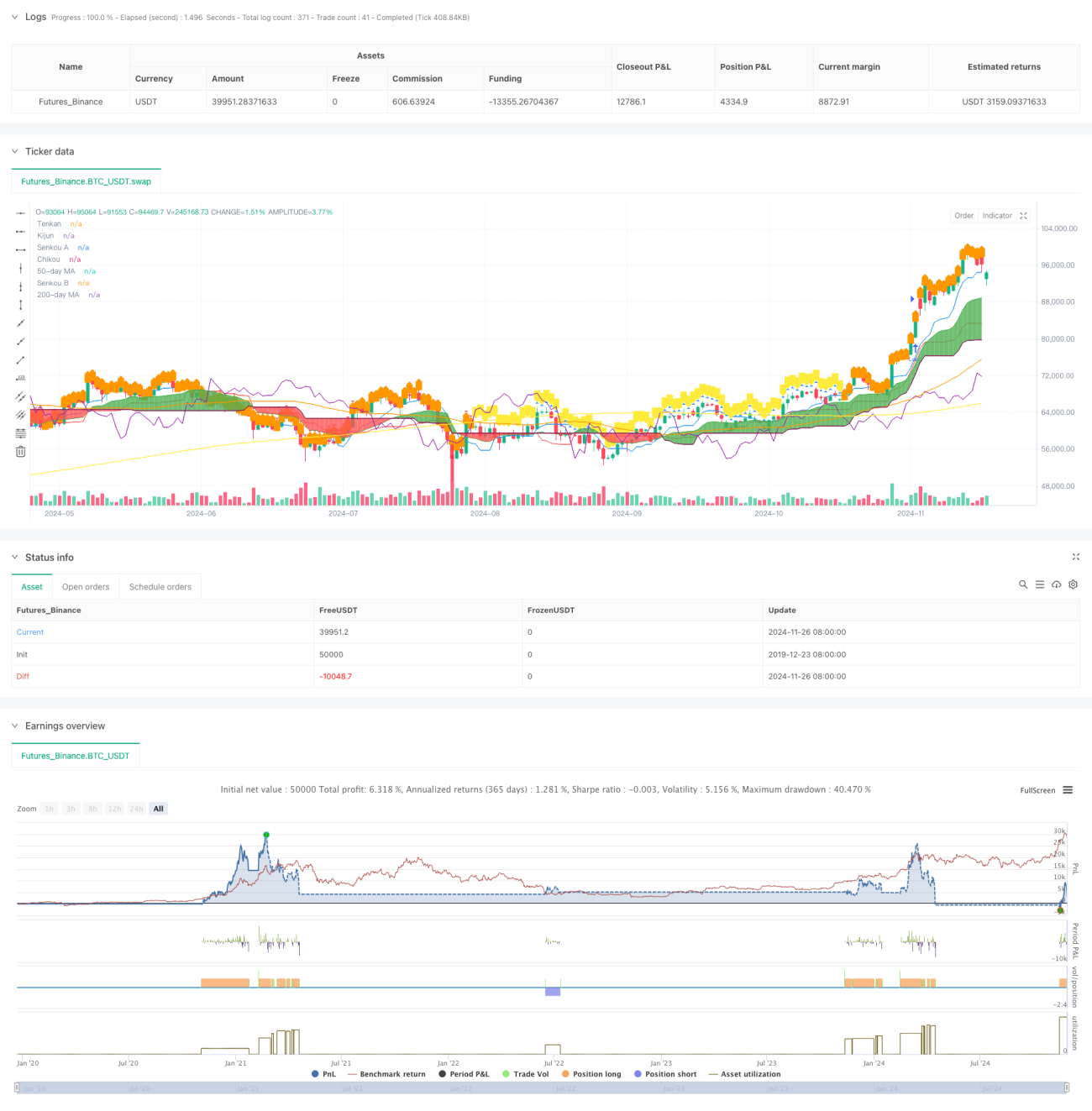

Данная стратегия представляет собой полноценную торговую систему, объединяющую ряд технических индикаторов, в основе которой лежит принятие торговых решений с использованием облака Ишимоку (Ichimoku Cloud). Система определяет моменты входа в рынок на основе пересечения линии Тенкан (Tenkan) и линии Киджун (Kijun), а также использует индекс относительной силы (RSI) и скользящие средние (MA) в качестве дополнительных фильтров. Стратегия применяет компоненты облака в качестве динамического стоп-лосса, формируя целостную систему управления рисками.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых элементах:

- Сигнал на вход формируется при пересечении линий Тенкан и Киджун: пересечение вверх дает сигнал на покупку (лонг), пересечение вниз – на продажу (шорт).

- Положение цены относительно облака (Kumo) служит подтверждением тренда: покупка при цене выше облака, продажа – ниже облака.

- Взаимное расположение 50-дневной и 200-дневной скользящих средних используется как фильтр тренда.

- Недельный RSI выступает индикатором силы рынка, отфильтровывая ложные сигналы.

- Верхняя и нижняя границы облака используются в качестве динамических уровней стоп-лосса для гибкого управления рисками.

Преимущества стратегии

- Комбинация нескольких технических индикаторов обеспечивает более надежные торговые сигналы, значительно снижая влияние ложных сигналов.

- Использование облака в качестве динамического стоп-лосса позволяет автоматически корректировать уровень стопа в зависимости от рыночной волатильности, защищая прибыль и оставляя цене достаточное пространство для движения.

- Фильтрация с помощью недельного RSI эффективно предотвращает невыгодные сделки в зонах перекупленности/перепроданности.

- Пересечение скользящих средних предоставляет дополнительное подтверждение тренда, повышая процент успешных сделок.

- Полная система управления рисками охватывает все этапы: вход, удержание позиции и выход.

Риски стратегии

- Множественная фильтрация сигналов может привести к упущению некоторых потенциально выгодных возможностей.

- На боковом рынке возможны частые ложные пробои.

- Индикатор облака Ишимоку обладает некоторой задержкой, что может повлиять на своевременность входа.

- На быстро меняющихся рынках динамический стоп-лосс может оказаться слишком широким.

- Избыточное количество фильтров может сократить количество сделок, снизив общую доходность стратегии.

Направления оптимизации стратегии

- Внедрение индикатора волатильности для адаптации параметров стратегии к рыночным условиям.

- Оптимизация параметров облака для повышения эффективности в различных рыночных средах.

- Добавление анализа объемов торгов для повышения надежности сигналов.

- Введение временных фильтров для избежания периодов с высокой волатильностью.

- Разработка адаптивной системы оптимизации параметров для динамической настройки стратегии.

Заключение

Данная стратегия формирует целостную торговую систему за счет объединения нескольких технических индикаторов. Она не только генерирует сигналы, но и включает надежный механизм управления рисками. Благодаря множеству фильтров значительно повышается процент успешных сделок. Кроме того, использование динамического стоп-лосса обеспечивает благоприятное соотношение риска и доходности. Несмотря на наличие потенциала для улучшения, в целом стратегия представляет собой структурно завершенную и логически последовательную систему.

- 1