В данной статье подробно рассматривается трендовая торговая стратегия, основанная на тройной экспоненциальной скользящей средней. Стратегия использует пересечения между экспоненциальными скользящими средними трех различных периодов (краткосрочного, среднесрочного и долгосрочного) для идентификации рыночного тренда, а также включает динамический стоп-лосс и механизм фиксации прибыли для управления сделками.

Обзор стратегии

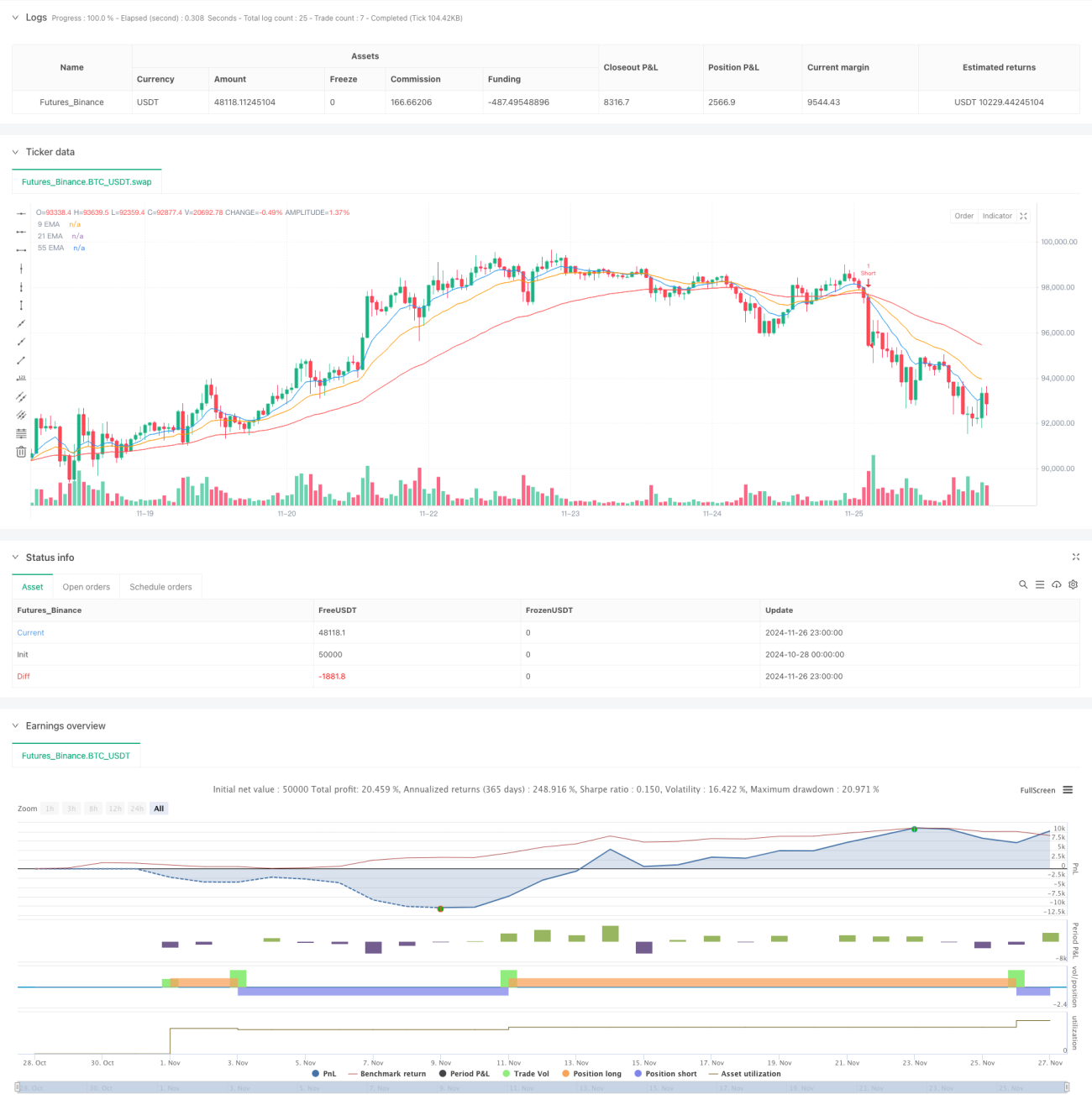

Стратегия принимает торговые решения на основе трех экспоненциальных скользящих средних (EMA) с разными периодами: 9, 21 и 55. Анализируя пересечения и взаимное расположение этих скользящих средних, определяется направление и сила тренда для поиска подходящих торговых возможностей. Стратегия также интегрирует динамический стоп-лосс на основе ATR и фиксацию прибыли, основанную на соотношении риска и доходности, для улучшения управления рисками.

Принцип стратегии

Основная логика стратегии заключается в идентификации тренда через пересечения и положение трех EMA. В частности:

- Когда краткосрочная EMA (период 9) пересекает среднесрочную EMA (период 21) снизу вверх, а среднесрочная EMA находится выше долгосрочной EMA (период 55), генерируется сигнал на покупку.

- Когда краткосрочная EMA пересекает среднесрочную EMA сверху вниз, а среднесрочная EMA находится ниже долгосрочной EMA, генерируется сигнал на продажу.

- В качестве динамического расстояния стоп-лосса используется 1,5-кратное значение ATR, чтобы обеспечить адаптацию уровня стоп-лосса к рыночной волатильности.

- Уровень фиксации прибыли устанавливается на основе соотношения риска и доходности 1,2, гарантируя разумное соотношение прибыли и убытка по каждой сделке.

Преимущества стратегии

- Высокая способность к идентификации тренда: комбинация тройной EMA позволяет более точно определять рыночный тренд, отсеивая рыночный шум.

- Совершенное управление рисками: динамический стоп-лосс на основе ATR и фиксированное соотношение риска и доходности обеспечивают четкий контроль риска по каждой сделке.

- Высокая адаптивность: стратегия может применяться на различных рынках и таймфреймах, обладая хорошей универсальностью.

- Четкие правила операций: условия входа и выхода ясны, что уменьшает влияние субъективных суждений.

Риски стратегии

- Риск запаздывания: EMA как запаздывающий индикатор может приводить к позднему входу в позицию.

- Риск бокового рынка: в условиях бокового движения рынка возможно появление частых ложных сигналов.

- Риск настройки стоп-лосса: выбор множителя ATR требует оптимизации в зависимости от особенностей конкретного рынка.

- Риск управления капиталом: фиксированное соотношение риска и доходности может не подходить для всех рыночных условий.

Направления оптимизации стратегии

- Оптимизация фильтра тренда: можно добавить индикаторы силы тренда, такие как ADX, чтобы отфильтровывать сигналы на слабых рынках.

- Динамическая оптимизация параметров: периоды EMA и множитель ATR могут динамически настраиваться в зависимости от рыночной волатильности.

- Оптимизация управления капиталом: соотношение риска и доходности может динамически корректироваться в соответствии с рыночными условиями.

- Оптимизация момента входа: можно комбинировать осцилляторные индикаторы, такие как RSI, для улучшения выбора времени входа.

Заключение

Стратегия трендовой торговли на основе тройной EMA представляет собой торговую систему с четкой логикой и контролируемым риском. При правильной настройке параметров и оптимизации она может обеспечить стабильные торговые возможности в различных рыночных условиях. Ключ к успеху стратегии заключается в правильном понимании и применении основных принципов следования за трендом, а также в надлежащем управлении рисками. На практике инвесторам рекомендуется соответствующим образом корректировать параметры с учетом конкретных рыночных особенностей и собственной толерантности к риску.

- 1