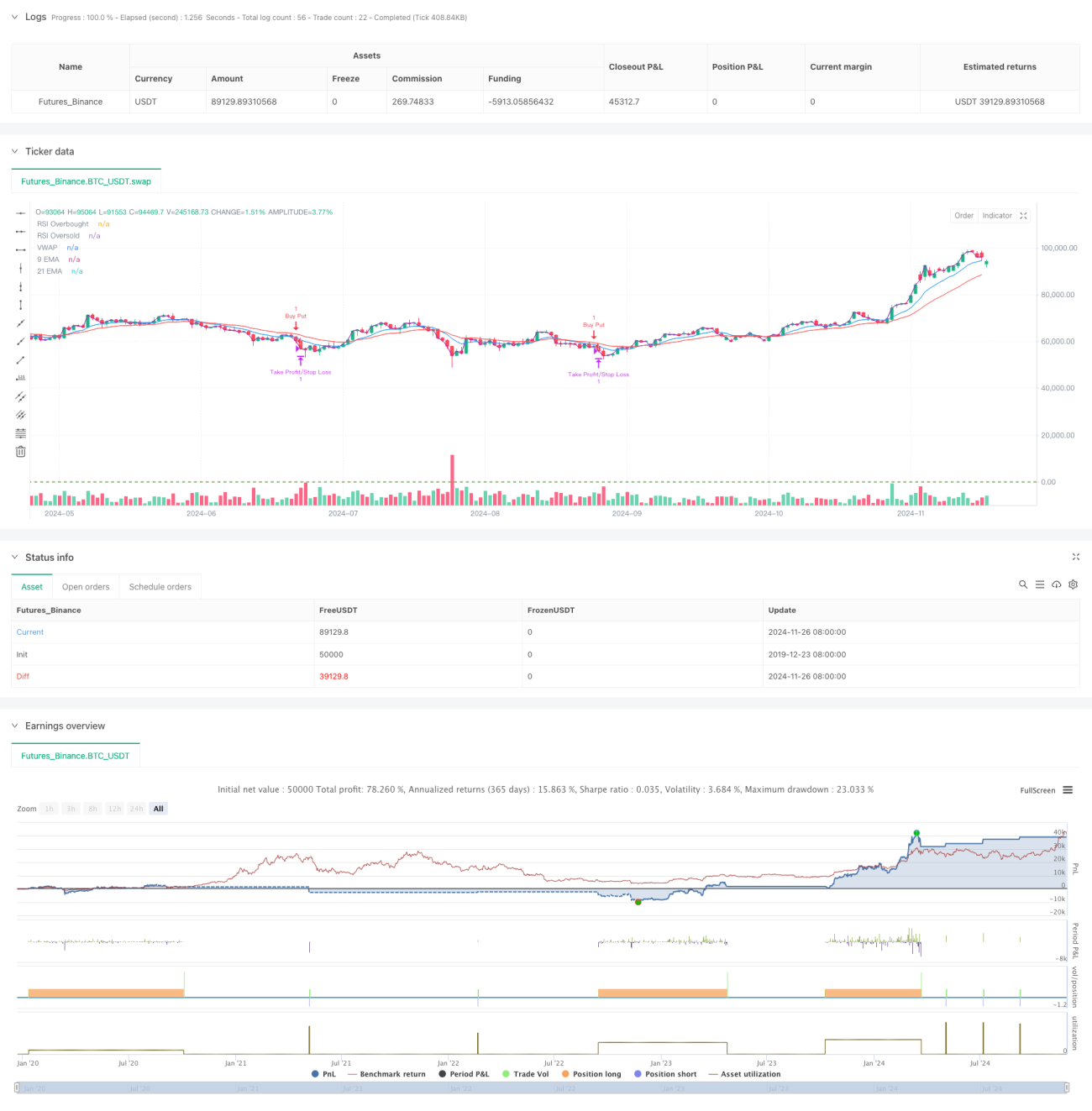

Обзор

Данная стратегия представляет собой высокочастотную торговую систему, основанную на множестве технических индикаторов, с 5-минутным таймфреймом, сочетающую скользящие средние, индикаторы импульса и анализ объёма. Стратегия адаптируется к рыночным колебаниям за счёт динамической настройки и использует множественные подтверждения сигналов для повышения точности и надёжности сделок. Основная идея — улавливать краткосрочные тренды с помощью многомерной комбинации технических индикаторов, одновременно управляя рисками с помощью динамических стоп-лоссов.

Принцип стратегии

Стратегия использует двойную систему скользящих средних (9-периодная и 21-периодная EMA) в качестве основного инструмента для определения тренда, а также RSI для подтверждения импульса. Когда цена находится выше обеих EMA, а RSI — в диапазоне 40–65, система ищет возможности для покупки; когда цена ниже обеих EMA, а RSI — в диапазоне 35–60, система ищет возможности для продажи. Кроме того, стратегия вводит механизм подтверждения объёмом: текущий объём должен превышать 20-периодную скользящую среднюю объёма в 1,2 раза. Использование VWAP дополнительно гарантирует, что направление сделки соответствует основному внутридневному тренду.

Преимущества стратегии

- Механизм множественного подтверждения сигналов значительно повышает надёжность сделок.

- Динамические уровни тейк-профита и стоп-лосса позволяют адаптироваться к различным рыночным условиям.

- Использование консервативного порога RSI позволяет избегать сделок в экстремальных зонах.

- Механизм подтверждения объёмом эффективно отсеивает ложные сигналы.

- VWAP помогает удерживать направление сделки в русле основного потока средств.

- Быстрая система скользящих средних хорошо подходит для улавливания краткосрочных рыночных возможностей.

Риски стратегии

- На боковом рынке возможны частые ложные сигналы.

- Ограничения из-за множества условий могут привести к пропуску части торговых возможностей.

- Высокочастотная торговля может столкнуться с высокими торговыми издержками.

- При резких разворотах рынка реакция может быть замедленной.

- Предъявляются высокие требования к оперативности данных.

Направления оптимизации стратегии

- Внедрение адаптивного механизма настройки параметров, позволяющего стратегии динамически корректировать показатели индикаторов в зависимости от рыночного состояния.

- Добавление модуля идентификации рыночной среды для применения различных торговых подходов в разных рыночных условиях.

- Оптимизация условий фильтрации объёма — возможно использование относительного объёма или профиля объёма.

- Усовершенствование механизма стоп-лосса, например добавление трейлинг-стопа.

- Добавление временных фильтров для пропуска периодов с высокой волатильностью (открытие и закрытие рынка).

Заключение

Данная стратегия формирует относительно целостную торговую систему за счёт комбинированного использования множества технических индикаторов. Её преимущества заключаются в многомерном механизме подтверждения сигналов и динамическом методе управления рисками. Несмотря на некоторые потенциальные риски, стратегия обладает хорошей практической ценностью при условии разумной оптимизации параметров и управления рисками. Рекомендуется провести тщательное бэктестирование перед использованием на реальном счёте и при необходимости скорректировать параметры в соответствии с конкретной рыночной ситуацией.

- 1