双均线MACD交叉日期可调节量化交易策略

Обзор

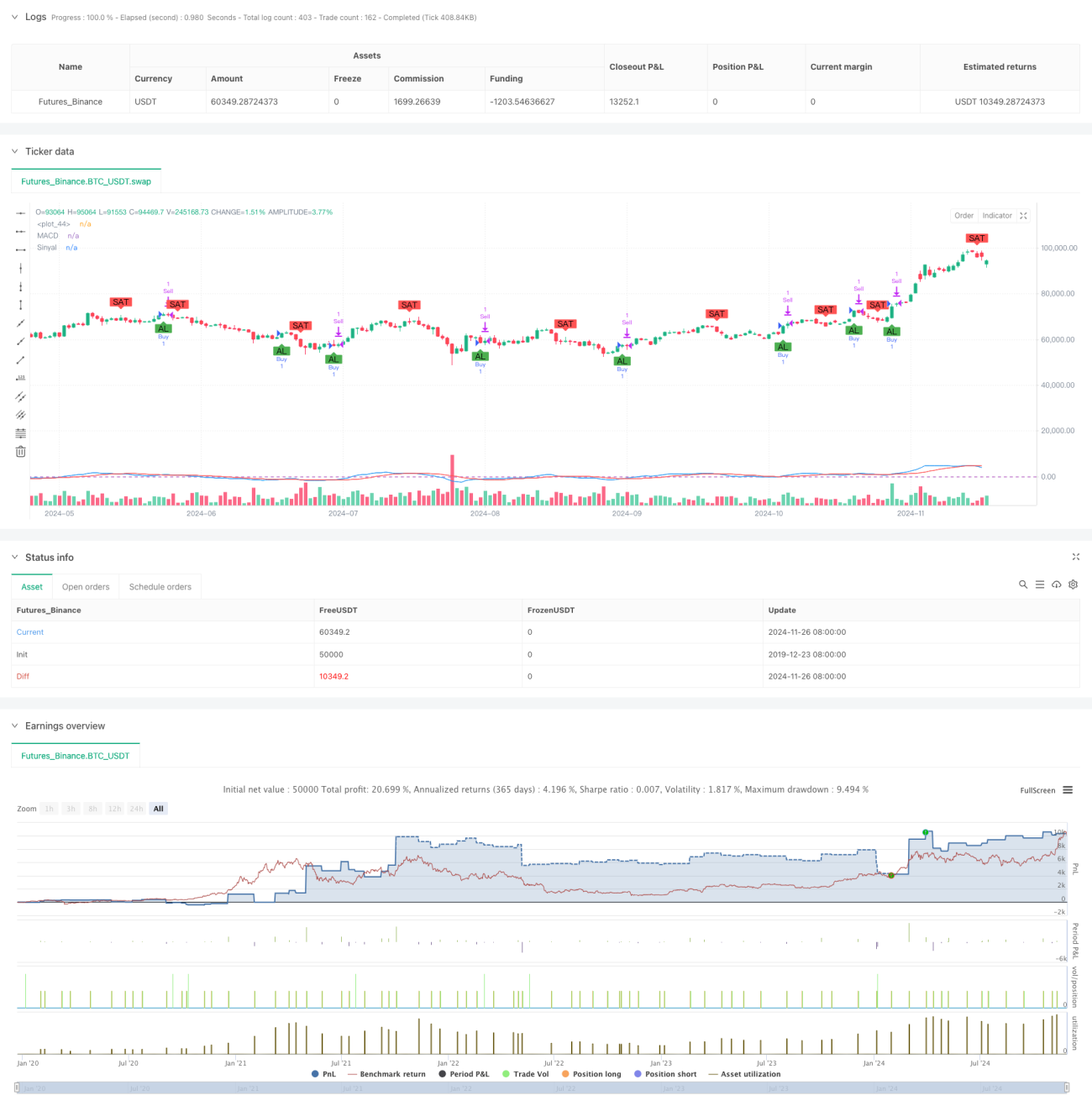

Это количественная торговая стратегия на основе индикатора MACD, которая выполняет сделки в заданном временном диапазоне. Основная идея стратегии — вычисление значения MACD с использованием быстрой и медленной скользящих средних и определение моментов входа/выхода по пересечению с сигнальной линией. Стратегия также включает механизмы стоп-лосса и тейк-профита для контроля рисков и фиксации прибыли.

Принцип стратегии

Стратегия использует экспоненциальные скользящие средние (EMA) с периодами 8 и 16 для расчета MACD, а в качестве сигнальной линии — простую скользящую среднюю (SMA) с периодом 11. При пересечении линии MACD вверх сигнальной линии генерируется сигнал на покупку, при пересечении вниз — на продажу. Также введены стоп-лосс в 1% и тейк-профит в 2%, а сделки выполняются только в заданном пользователем временном диапазоне (по умолчанию весь 2023 год).

Преимущества стратегии

- Высокая временная гибкость: с помощью параметра временного диапазона пользователь может точно контролировать период работы стратегии, что удобно для бэктестинга и реальной торговли в определённые периоды.

- Развитое управление рисками: интеграция стоп-лосса и тейк-профита позволяет эффективно ограничивать риск по каждой сделке.

- Высокая настраиваемость параметров: основные параметры индикаторов (периоды быстрой/медленной скользящих средних, период сигнальной линии, уровни стоп-лосса и тейк-профита) легко регулируются.

- Чёткость сигналов: торговые сигналы, основанные на пересечении MACD, прозрачны и просты в исполнении и мониторинге.

Риски стратегии

- Риск запаздывания: из-за использования скользящих средних сигналы имеют некоторое запаздывание, что может привести к пропуску оптимальной точки входа.

- Риск бокового рынка: на флэтовом рынке возможны частые ложные сигналы, приводящие к избыточным сделкам.

- Риск фиксированного стоп-лосса: использование фиксированного процентного стоп-лосса может плохо адаптироваться к различным рыночным условиям.

- Зависимость от временного периода: эффективность стратегии может сильно зависеть от характеристик конкретного временного отрезка, что не гарантирует стабильной работы на всех интервалах.

Направления оптимизации

- Добавление фильтра тренда: можно использовать долгосрочную скользящую среднюю или индикатор ATR для подтверждения тренда и уменьшения ложных сигналов.

- Динамический стоп-лосс: рассмотреть возможность установки стоп-лосса на основе ATR или волатильности для повышения его адаптивности.

- Улучшение подтверждения сигналов: добавить вспомогательные индикаторы, такие как объём или RSI, для проверки достоверности сигналов.

- Оптимизация временных периодов: рекомендуется внедрить многотаймфреймовый анализ для повышения надёжности сигналов.

- Улучшение управления позицией: можно внедрить систему динамического размера позиции на основе волатильности.

Заключение

Это целостная, логически ясная количественная торговая стратегия. Торговые сигналы формируются на основе пересечения MACD, а в сочетании с временным фильтром и управлением рисками получается практичная торговая система. Стратегия обладает высокой настраиваемостью, что делает её подходящей для дальнейшей оптимизации и индивидуальной адаптации. Рекомендуется провести тщательное бэктестирование перед использованием в реальной торговле и скорректировать параметры в зависимости от конкретного инструмента и рыночных условий.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © sergengurgen83

//@version=5- 1