Стратегия импульсного прорыва тренда с ADX

Обзор

Это количественная торговая стратегия, основанная на индексе среднего направленного движения (ADX) и пробое цен. Стратегия в основном оценивает силу рыночного тренда путем мониторинга значений индикатора ADX и сочетает сигналы пробоя цен для захвата рыночного импульса. Стратегия работает в определенные торговые сессии и управляет рисками с помощью стоп-лоссов и ограничения количества сделок в день.

Принцип стратегии

Основная логика стратегии включает следующие ключевые элементы:

- Мониторинг индикатора ADX: Используется для оценки силы рыночного тренда. Когда значение ADX ниже 17,5, это указывает на возможное формирование нового тренда.

- Определение пробоя цены: Стратегия отслеживает максимальную цену закрытия за последние 34 периода. Когда текущая цена пробивает этот уровень сопротивления, генерируется торговый сигнал.

- Управление торговой сессией: Стратегия работает только в указанной торговой сессии (07:30–14:30), чтобы избежать рисков низкой ликвидности.

- Механизмы контроля риска:

- Установка фиксированного стоп-лосса в долларах для ограничения убытков по отдельной сделке

- Ограничение максимум 3 сделок за одну торговую сессию

- Автоматическое закрытие всех позиций в конце торговой сессии

Преимущества стратегии

- Способность захвата тренда: Сочетание индикатора ADX и пробоя цен позволяет эффективно идентифицировать ранние стадии рыночного тренда.

- Полноценное управление рисками: Включает многоуровневые меры контроля риска, такие как фиксированный стоп-лосс, ограничение количества сделок и механизм автоматического закрытия.

- Высокая степень автоматизации: Логика стратегии четкая, полностью автоматизированная, не требует ручного вмешательства.

- Адаптивность: Параметры (например, сумма стоп-лосса, период ретроспективы) могут быть настроены под разные рыночные условия.

Риски стратегии

- Риск ложного пробоя: На волатильном рынке могут возникать ложные пробои, приводящие к последовательным срабатываниям стоп-лосса.

- Зависимость от параметров: Эффективность стратегии сильно зависит от настроек порога ADX и периода ретроспективы.

- Ограничение по времени: Торговля только в определенные сессии может привести к упущению возможностей в другое время.

- Настройка стоп-лосса: Фиксированный стоп-лосс в долларах может быть недостаточно гибким в условиях разной волатильности.

Направления оптимизации стратегии

- Динамический стоп-лосс: Рекомендуется заменить фиксированный стоп-лосс на динамический на основе ATR для адаптации к различным рыночным условиям волатильности.

- Фильтрация рыночной среды: Добавить фильтр волатильности для корректировки или приостановки торговли в условиях высокой волатильности.

- Оптимизация входа: Рассмотреть возможность добавления подтверждения объемом для повышения надежности сигналов пробоя.

- Динамическая настройка параметров: Реализовать механизм адаптивной настройки порога ADX и периода ретроспективы.

Заключение

Это хорошо структурированная и логически ясная трендовая стратегия. Сочетая индикатор ADX с пробоем цен, она захватывает возможности рыночного тренда в рамках эффективного управления рисками. Хотя есть возможности для оптимизации, базовая структура стратегии надежна и может служить основой для количественной торговой системы. Рекомендуется провести тщательное бэктестирование и оптимизацию параметров перед реальной торговлей, а также внести целевые улучшения с учетом конкретных рыночных условий.

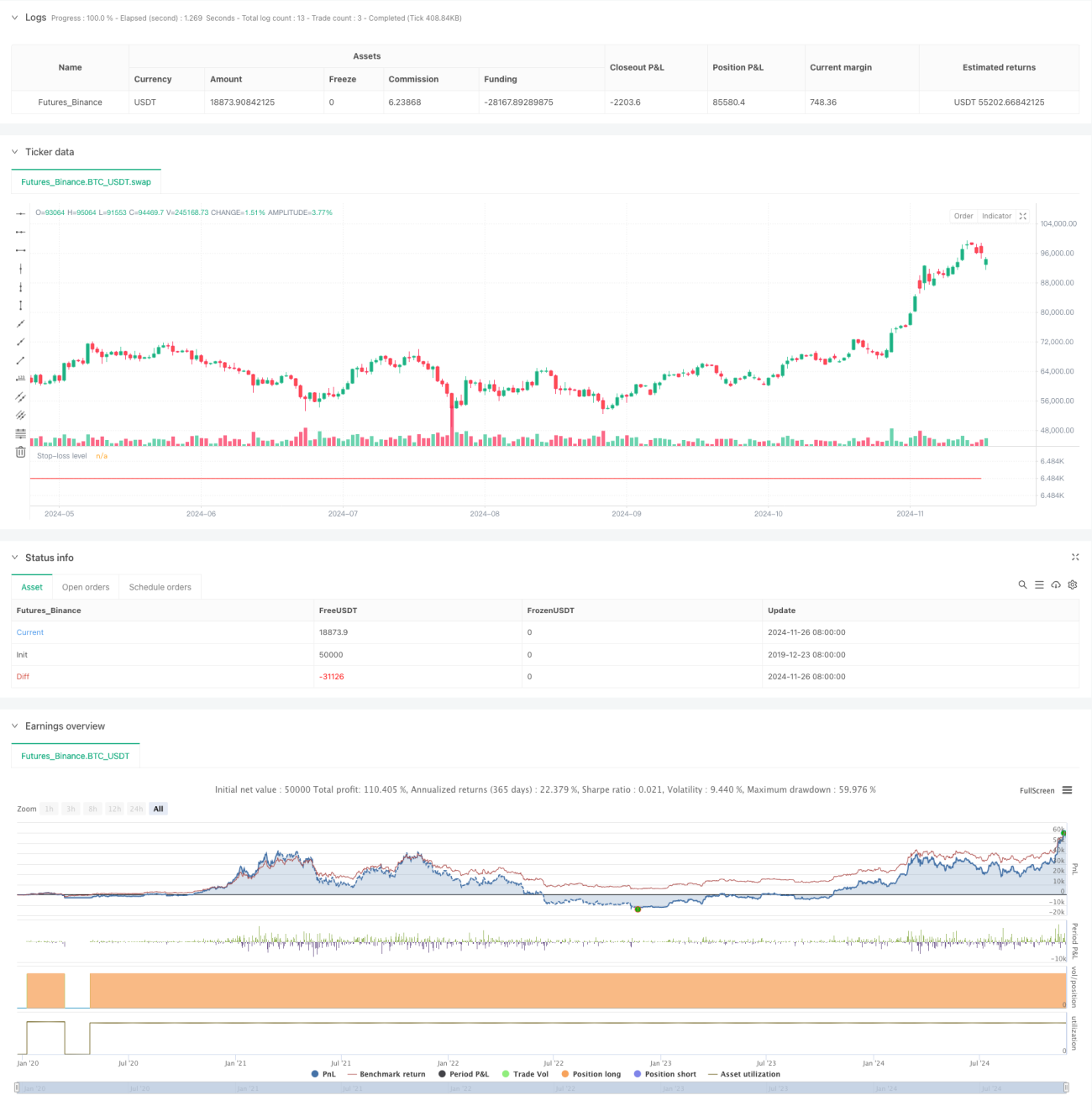

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute- 1