Стратегия импульсной торговли по тренду на основе RSI с двойными скользящими средними и подтверждением объёмом

Обзор

Эта стратегия представляет собой следящую за трендом стратегию, основанную на сигналах перепроданности RSI, тренде скользящих средних (долгосрочных и краткосрочных) и подтверждении объёмом. Она в основном использует краткосрочные возможности перепроданности в рамках долгосрочного восходящего тренда для открытия длинных позиций, одновременно применяя увеличение объёма для подтверждения有效性 сигналов. Стратегия использует 10-периодный индикатор RSI, систему двойных скользящих средних с периодами 250 и 500, а также 20-периодную скользящую среднюю объёма в качестве основного набора индикаторов.

Принцип стратегии

Основная логика стратегии основана на совместном действии трёх ключевых условий:

- Сигнал перепроданности RSI (RSI <= 30): используется для выявления возможностей отскока от перепроданности.

- Бычье расположение двойных скользящих средних (SMA250 > SMA500): подтверждает долгосрочный восходящий тренд.

- Подтверждение объёмом (текущий объём > 20-периодная скользящая средняя объёма * 2,5): проверяет有效性 колебаний цены.

При одновременном выполнении всех трёх условий стратегия открывает длинную позицию. Сигнал на закрытие позиции генерируется пересечением краткосрочной скользящей средней сверху вниз долгосрочной («смертельный крест»). Кроме того, для контроля риска установлен стоп-лосс в 5%.

Преимущества стратегии

- Многократный механизм подтверждения снижает количество ложных сигналов: тройная фильтрация (RSI, скользящие средние и объём) значительно повышает надёжность торговых сигналов.

- Следование за трендом: определение основного тренда с помощью долгосрочных скользящих средних позволяет избежать торговли против тренда.

- Полноценный контроль риска: фиксированный стоп-лосс эффективно ограничивает риск по каждой сделке.

- Адаптивность: параметры стратегии можно гибко настраивать в соответствии с различными рыночными условиями.

- Строгий отбор торговых возможностей: множественные условия фильтрации обеспечивают вход только в наиболее подходящие моменты.

Риски стратегии

- Риск запаздывания: долгосрочные скользящие средние имеют значительное запаздывание, что может привести к пропуску ранних трендов.

- Риск чрезмерной фильтрации: строгие множественные условия могут пропустить некоторые эффективные торговые возможности.

- Риск бокового рынка: в условиях бокового движения рынка могут часто генерироваться ложные сигналы.

- Риск настройки стоп-лосса: фиксированный процентный стоп-лосс может не подходить для всех рыночных условий.

- Риск оптимизации параметров: чрезмерная оптимизация может привести к плохой работе стратегии на реальном рынке.

Направления оптимизации стратегии

- Оптимизация динамического стоп-лосса: можно рассмотреть механизм динамического стоп-лосса на основе ATR или волатильности.

- Количественная оценка силы тренда: внедрение индикаторов силы тренда, таких как ADX, для повышения точности определения тренда.

- Оптимизация управления позицией: динамическое изменение размера позиции в зависимости от силы сигнала и рыночной волатильности.

- Совершенствование механизма выхода: добавление гибких механизмов выхода, таких как целевая прибыль и скользящий стоп-лосс.

- Временная фильтрация: добавление фильтра по времени торговли, чтобы избежать неэффективных торговых сессий.

Заключение

Эта стратегия представляет собой хорошо продуманную и логически строгую следящую за трендом стратегию. Благодаря совместному использованию нескольких технических индикаторов она эффективно балансирует доходность и риск. Основное преимущество стратегии заключается в её совершенном механизме подтверждения сигналов и системе контроля рисков, однако она также сталкивается с такими проблемами, как чрезмерная фильтрация и запаздывание. Предложенные направления оптимизации могут помочь стратегии достичь лучших результатов в реальном применении.

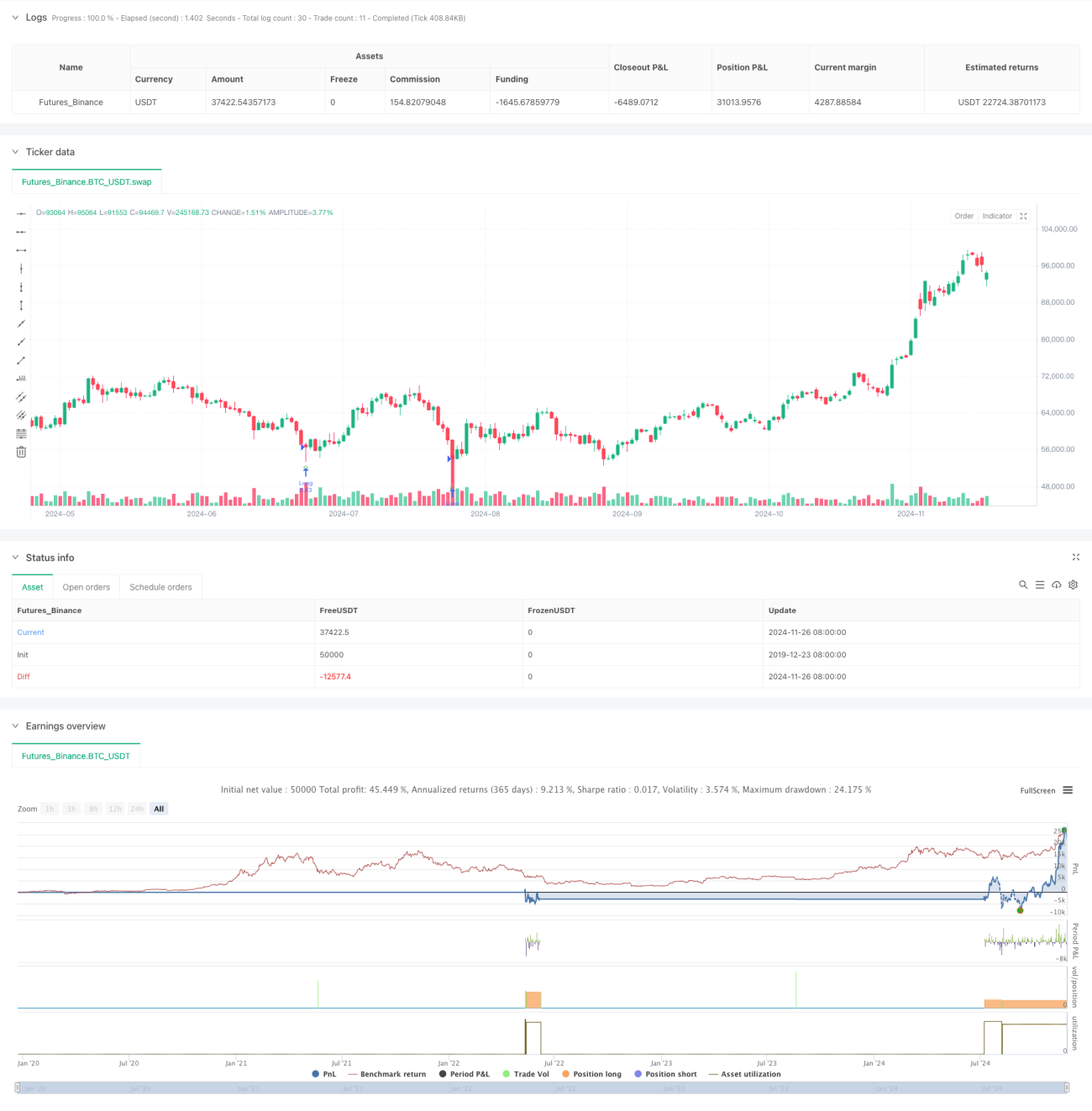

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

- 1