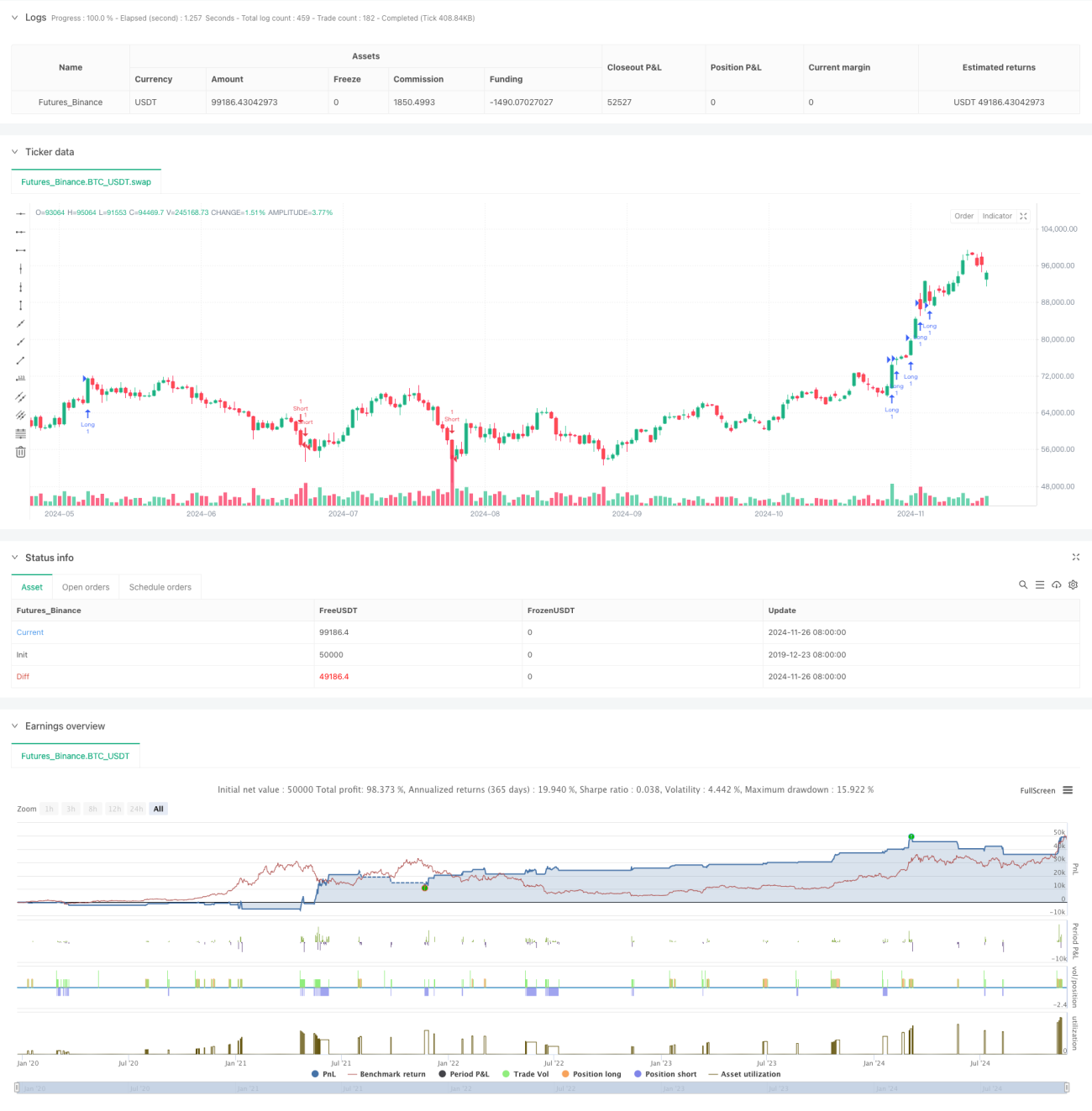

Обзор

Данная стратегия представляет собой количественную торговую систему, основанную на Индексе силы Элдера (EFI), сочетающую стандартное отклонение и скользящие средние для формирования сигналов, а также использующую ATR для динамической корректировки уровней стоп-лосса и тейк-профита. Стратегия вычисляет быстрый и медленный индикаторы EFI, нормализует их, а затем анализирует пересечения сигналов, формируя полноценную торговую систему. В стратегии применяются механизмы динамического стоп-лосса и трейлингового тейк-профита, что позволяет эффективно контролировать риски, одновременно стремясь к большей прибыли.

Принцип стратегии

Стратегия строится на следующих ключевых элементах:

- Использование двух разных периодов (13 и 50) для расчета быстрого и медленного индекса силы EFI.

- Нормализация EFI обоих периодов по стандартному отклонению для придания сигналам большей статистической значимости.

- Когда быстрый и медленный EFI одновременно пробивают верхнюю границу стандартного отклонения, генерируется сигнал на покупку.

- Когда быстрый и медленный EFI одновременно пробивают нижнюю границу стандартного отклонения, генерируется сигнал на продажу.

- Использование ATR для динамического установления уровня стоп-лосса с последующей корректировкой по мере изменения цены.

- Применение механизма трейлингового тейк-профита на основе ATR, позволяющего защитить прибыль и одновременно дать ей возможность расти.

Преимущества стратегии

- Сигнальная система объединяет характеристики моментума и волатильности, повышая надежность сделок.

- Нормализация по стандартному отклонению придает сигналам статистическую значимость, снижая количество ложных сигналов.

- Динамический стоп-лосс позволяет эффективно контролировать риски, избегая значительных просадок.

- Трейлинговый тейк-профит как защищает уже полученную прибыль, так и позволяет ей продолжать расти.

- Логика стратегии ясна, параметры легко настраиваются, что упрощает оптимизацию под разные рынки.

Риски стратегии

- На сильно волатильных рынках возможны ложные сигналы, требуется дополнительный фильтр.

- Чрезмерная чувствительность выбранных параметров может привести к чрезмерной торговле и увеличению транзакционных издержек.

- В точках разворота тренда возможно запаздывание, что влияет на эффективность стратегии.

- Неправильная установка уровня стоп-лосса может привести к преждевременному выходу или значительным убыткам.

- Необходимо учитывать влияние транзакционных издержек на доходность стратегии.

Направления оптимизации стратегии

- Добавить механизм оценки рыночных условий, чтобы использовать разные настройки параметров в зависимости от состояния рынка.

- Внедрить фильтр по объему торгов для повышения надежности сигналов.

- Оптимизировать параметры стоп-лосса и тейк-профита для лучшей адаптации к рыночной волатильности.

- Добавить трендовый фильтр, чтобы избежать частой торговли в боковом рынке.

- Рассмотреть возможность добавления временного фильтра, чтобы избегать торговли в неблагоприятные периоды.

Заключение

Данная стратегия, объединяя индикатор EFI, стандартное отклонение и ATR, формирует полноценную торговую систему. Ее преимущества заключаются в высокой надежности сигнальной системы и разумном контроле рисков, однако она требует оптимизации под различные рыночные условия. Добавление механизмов оценки рыночной ситуации, фильтрации по объему и других может дополнительно повысить стабильность и доходность стратегии. В целом, стратегия представляет собой хороший каркас для количественной торговли, обладающий значительной практической ценностью.

- 1