Обзор

Это адаптивная стратегия следования за трендом, основанная на комбинации волатильности и индикатора Williams Percent Range (Williams %R). Стратегия корректирует чувствительность определения тренда путем расчета диапазона ценовых колебаний и настраиваемого счетчика, что позволяет лучше адаптироваться к различным рыночным условиям. Основная идея заключается в динамической настройке параметров Williams %R на основе амплитуды ценовых движений, чтобы более точно фиксировать моменты смены тренда.

Принцип стратегии

Стратегия сначала вычисляет диапазон ценовых колебаний (Range) за определенный период и его скользящее среднее (AvgRange). Сравнивая текущее изменение цены со средним диапазоном колебаний, формируются два счетчика (TrueCount и TrueCount2), которые фиксируют частоту значительных колебаний. Эти счетчики используются для динамической корректировки параметров расчета Williams %R, что позволяет стратегии автоматически изменять чувствительность в зависимости от волатильности рынка. Когда скорректированное значение Williams %R пробивает заданные верхний или нижний пороги, стратегия генерирует соответствующий сигнал на покупку или продажу.

Преимущества стратегии

- Высокая адаптивность – благодаря механизму адаптации к волатильности стратегия сохраняет стабильную производительность в различных рыночных условиях.

- Надежный контроль рисков – встроенный параметр RISK позволяет трейдеру регулировать агрессивность стратегии в соответствии с собственным риск-профилем.

- Четкие сигналы – используется четкий механизм пробоя, избегающий ложных сигналов.

- Хорошая масштабируемость – фреймворк стратегии позволяет внедрять другие технические индикаторы для оптимизации.

- Высокая вычислительная эффективность – используются простые и эффективные методы расчетов, подходящие для торговли в реальном времени.

Риски стратегии

- Чувствительность к параметрам – выбор параметров ASClength и RISK существенно влияет на производительность.

- Зависимость от рыночной среды – на боковом рынке может генерироваться слишком много сигналов.

- Запаздывание – использование скользящих средних может приводить к задержкам входа и выхода.

- Ложные пробои – в периоды высокой волатильности возможны ложные сигналы.

Рекомендуется оптимизировать параметры путем бэктестинга и снижать риски с помощью дополнительных подтверждающих индикаторов.

Направления оптимизации стратегии

- Введение индикатора объема – подтверждение эффективности смены тренда с помощью объема.

- Оптимизация логики счетчиков – можно рассмотреть использование более сложных статистических методов для оценки рыночной волатильности.

- Добавление механизма стоп-лосса – рекомендуется внедрение динамического стоп-лосса для улучшения контроля рисков.

- Фильтрация рыночной среды – добавить модуль оценки рыночной среды, чтобы избегать торговли в неподходящих условиях.

- Адаптация параметров – разработать механизм автоматической оптимизации параметров для повышения адаптивности стратегии.

Заключение

Это инновационная стратегия, объединяющая анализ волатильности и следование за трендом. Благодаря адаптивному механизму повышается стабильность и надежность. Несмотря на некоторые присущие риски, при разумной настройке параметров и реализации направлений оптимизации стратегия может демонстрировать стабильную производительность в различных рыночных условиях. Фреймворк стратегии допускает дальнейшее расширение и оптимизацию, обладая хорошим потенциалом развития.

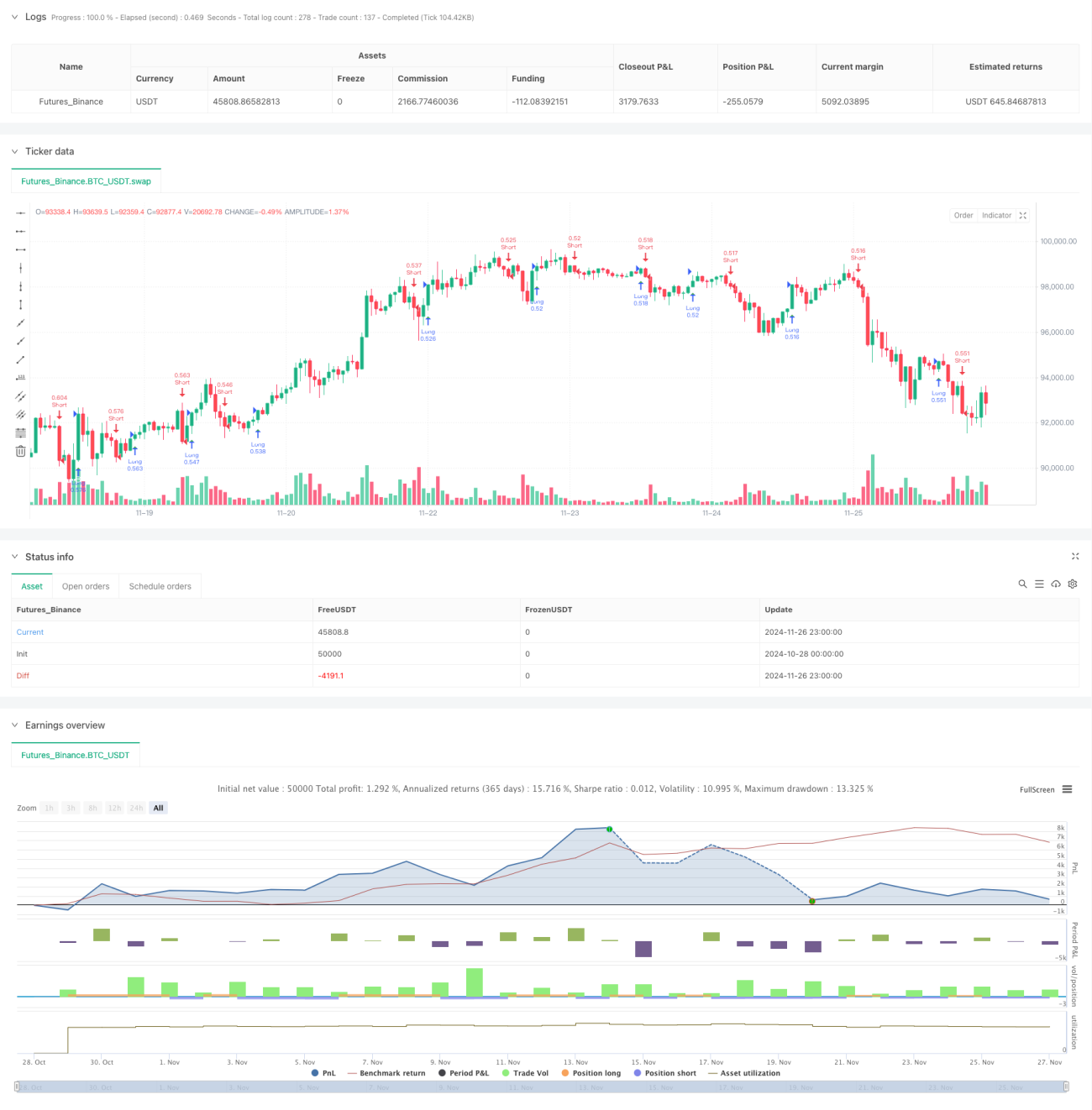

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ASCTrend", shorttitle="ASCTrend", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

eternalfg = input(false, title="eternal 確定")- 1