KNN-адаптивная параметризованная стратегия следования за трендом

Обзор

Данная стратегия представляет собой адаптивную параметрическую систему отслеживания тренда, основанную на алгоритме машинного обучения K-ближайших соседей (KNN). Стратегия динамически корректирует параметры отслеживания тренда с помощью алгоритма KNN и генерирует торговые сигналы на основе скользящих средних. Система способна автоматически адаптировать параметры стратегии в зависимости от изменения рыночных условий, повышая ее адаптивность и стабильность. Стратегия использует методы машинного обучения для оптимизации традиционной стратегии следования за трендом, что представляет собой сочетание технологий и инноваций в области количественных инвестиций.

Принцип стратегии

Основной принцип стратегии заключается в анализе исторических ценовых данных с помощью алгоритма KNN, прогнозировании движения цены на основе сходства текущего рыночного состояния с историческими данными. Конкретные шаги реализации:

- Установка размера окна наблюдения и значения K, сбор исторических ценовых данных для формирования вектора признаков.

- Вычисление евклидова расстояния между текущим ценовым рядом и историческими данными.

- Выбор K наиболее похожих исторических ценовых рядов в качестве образцов ближайших соседей.

- Анализ последующего изменения цены этих K образцов ближайших соседей.

- Генерация торгового сигнала на основе средней ценовой динамики образцов ближайших соседей в сочетании со скользящей средней.

Когда среднее изменение цены K образцов ближайших соседей положительно и текущая цена находится выше скользящей средней, система генерирует сигнал на покупку; в противном случае — сигнал на продажу.

Преимущества стратегии

- Высокая адаптивность: алгоритм KNN автоматически корректирует параметры в зависимости от изменения рыночной среды, что придает стратегии высокую адаптивность.

- Многомерный анализ: сочетание алгоритма машинного обучения и технических индикаторов обеспечивает более комплексный анализ рынка.

- Разумный контроль рисков: использование скользящей средней в качестве дополнительного подтверждения снижает влияние ложных сигналов.

- Четкая логика вычислений: процесс выполнения стратегии прозрачен, что облегчает понимание и оптимизацию.

- Гибкая настройка параметров: можно корректировать значения K и размер окна в зависимости от рыночных условий.

Риски стратегии

- Высокая вычислительная сложность: алгоритм KNN требует обработки большого объема исторических данных, что может повлиять на эффективность выполнения стратегии.

- Чувствительность к параметрам: выбор значения K и размера окна существенно влияет на производительность стратегии.

- Зависимость от рыночной среды: в условиях сильной волатильности референтная ценность исторического сходства может снижаться.

- Риск переобучения: чрезмерная зависимость от исторических данных может привести к переобучению стратегии.

- Риск задержки: из-за необходимости накопления достаточного объема исторических данных возможно запаздывание сигналов.

Направления оптимизации стратегии

-

Оптимизация признаков:

- Добавление большего количества технических индикаторов в качестве признаков.

- Внедрение индикаторов рыночных настроений.

- Оптимизация методов нормализации признаков.

-

Повышение эффективности алгоритма:

- Использование структур данных, таких как KD-деревья, для оптимизации поиска ближайших соседей.

- Реализация параллельных вычислений.

- Оптимизация способов хранения и доступа к данным.

-

Усиление контроля рисков:

- Добавление механизмов стоп-лосса и тейк-профита.

- Внедрение фильтров волатильности.

- Разработка системы динамического управления позициями.

-

Оптимизация параметров:

- Реализация адаптивного выбора значения K.

- Динамическая корректировка размера окна наблюдения.

- Оптимизация периода скользящей средней.

-

Улучшение механизма генерации сигналов:

- Внедрение системы оценки силы сигнала.

- Разработка механизма подтверждения сигнала.

- Оптимизация моментов входа и выхода.

Заключение

Данная стратегия инновационно применяет алгоритм KNN в трейдинге, следующем за трендом, оптимизируя традиционные стратегии технического анализа с помощью методов машинного обучения. Стратегия обладает высокой адаптивностью и гибкостью, позволяя динамически корректировать параметры в зависимости от рыночной среды. Несмотря на такие риски, как высокая вычислительная сложность и чувствительность к параметрам, стратегия сохраняет хорошую прикладную ценность при разумной оптимизации и мерах контроля рисков. Инвесторам рекомендуется в реальном применении корректировать параметры с учетом рыночных особенностей и принимать торговые решения в сочетании с другими методами анализа.

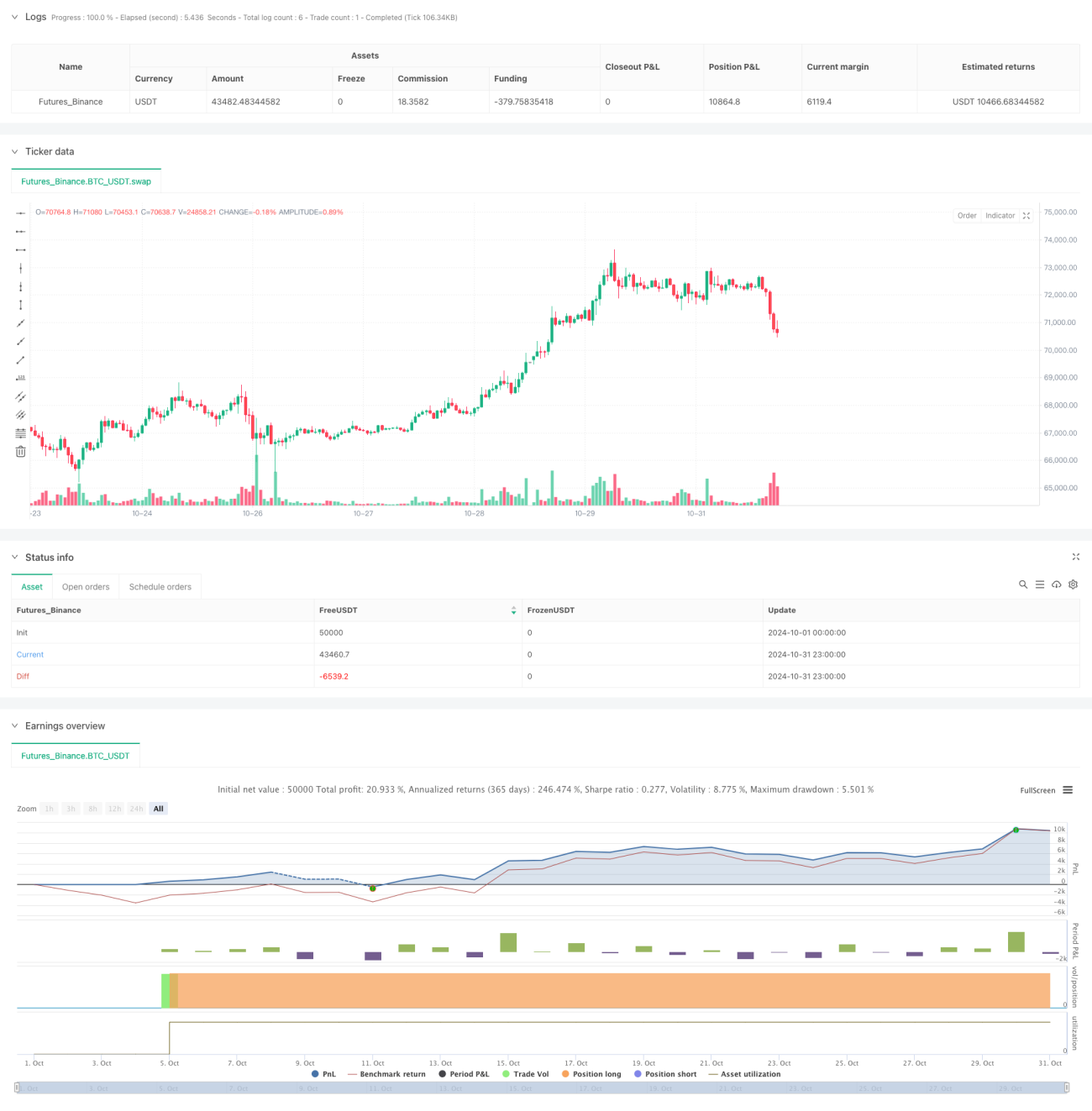

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Trend Following Strategy with KNN", overlay=true,commission_value=0.03,currency='USD', commission_type=strategy.commission.percent,default_qty_type=strategy.cash)

- 1