Автоматизированная количественная система на основе стратегии прорыва двойных скользящих средних со стоп-лоссом и тейк-профитом

Обзор

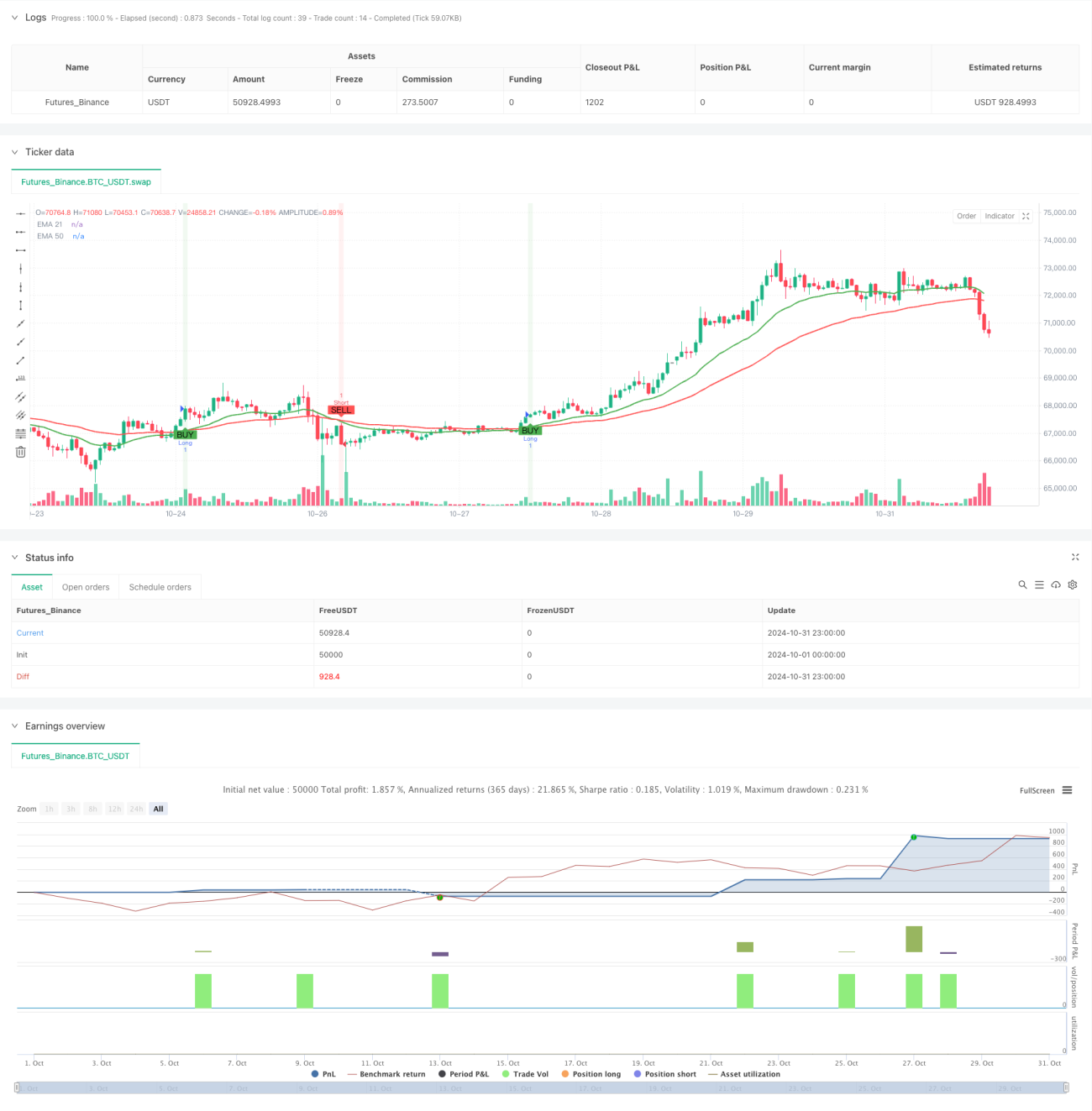

Данная стратегия представляет собой автоматизированную торговую систему на основе теории прорыва двух скользящих средних, объединенную с функциями управления рисками. В основе стратегии лежат экспоненциальные скользящие средние (EMA) с периодами 21 и 50 в качестве сигнальных индикаторов. Пересечение скользящих средних используется для определения изменения рыночного тренда и автоматического совершения сделок. Система включает функции стоп-лосса и тейк-профита, что позволяет эффективно контролировать риски и цели по прибыли для каждой сделки.

Принцип стратегии

Основная логика стратегии основана на классической теории пересечения скользящих средних в техническом анализе. Когда краткосрочная EMA (21 период) пересекает долгосрочную EMA (50 период) снизу вверх, система распознает бычий сигнал и открывает длинную позицию. Когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, система распознает медвежий сигнал и открывает короткую позицию. Для каждого торгового сигнала автоматически устанавливаются уровни стоп-лосса и тейк-профита. По умолчанию стоп-лосс устанавливается на 40 минимальных единиц изменения цены, а тейк-профит — на 80 минимальных единиц. Такая конструкция обеспечивает соотношение риска и прибыли 1:2, что соответствует профессиональным принципам управления сделками.

Преимущества стратегии

- Высокая степень автоматизации: система работает полностью автоматически, от распознавания сигналов до исполнения сделок и управления рисками, не требуя вмешательства человека.

- Полноценное управление рисками: для каждой сделки установлены четкие уровни стоп-лосса и тейк-профита, что эффективно контролирует риски.

- Регулируемые параметры: уровни стоп-лосса и тейк-профита можно гибко настраивать в зависимости от рыночных условий.

- Наглядная визуальная обратная связь: система отмечает точки покупки и продажи стрелками, а также отображает уровни стоп-лосса и тейк-профита пунктирными линиями.

- Простая логика стратегии: использование классических технических индикаторов, легко для понимания и поддержки.

Риски стратегии

- Риск бокового рынка: на боковом рынке (флэте) возможны частые ложные сигналы.

- Риск проскальзывания: при высокой волатильности рынка цена исполнения может отличаться от сигнальной цены.

- Риск разворота тренда: при внезапном развороте тренда фиксированные стоп-лоссы могут не обеспечить достаточную защиту.

- Риск переоптимизации параметров: чрезмерная оптимизация параметров может привести к переобучению и ухудшению результатов на реальном рынке.

Направления оптимизации стратегии

- Добавление фильтра тренда: внедрение дополнительных индикаторов определения тренда, таких как ADX или индекс силы тренда, для фильтрации ложных сигналов на боковом рынке.

- Динамический механизм стоп-лосса: автоматическая корректировка уровней стоп-лосса и тейк-профита на основе рыночной волатильности для повышения гибкости управления рисками.

- Добавление временного фильтра: избегать торговли в периоды высокой волатильности, например, во время публикации важных новостей.

- Внедрение управления позицией: автоматическая корректировка размера открываемой позиции в зависимости от рыночной волатильности и риска счета.

- Оптимизация механизма подтверждения сигналов: добавление вспомогательных индикаторов, таких как объем торгов, для повышения надежности сигналов.

Заключение

Данная стратегия представляет собой хорошо спроектированную автоматизированную торговую систему с четкой логикой. Сочетание сигналов пересечения скользящих средних и строгого управления рисками позволяет эффективно защищать торговые операции и одновременно предоставляет надежную техническую основу для использования рыночных трендов. Хотя существуют возможности для улучшения, базовая структура стратегии является полной и подходит в качестве базового модуля для дальнейшей разработки и совершенствования в рамках количественной торговой системы.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy with SL & TP", overlay=true, default_qty_type=strategy.percent_of_equity)

// Input settings for SL and TP (ticks)- 1