Торговая стратегия с усилением порога волатильности на основе индикатора импульса

Обзор

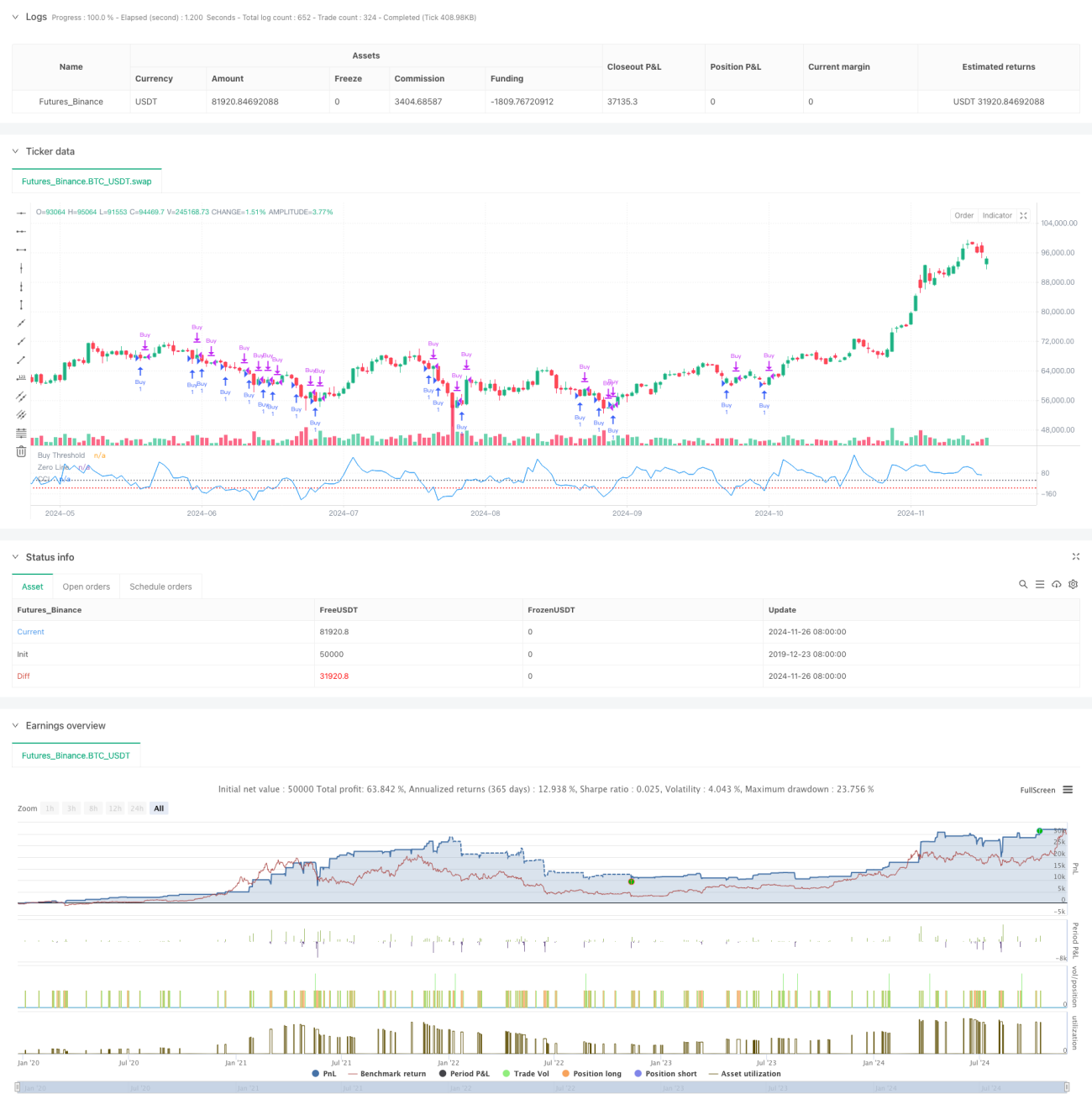

Данная стратегия представляет собой импульсную торговую систему на основе индекса товарного канала (CCI), которая использует отклонение цены от среднего значения для выявления торговых возможностей в зонах перепроданности рынка. Стратегия использует 12 периодов в качестве ретроспективного интервала, открывает длинную позицию при пробое индикатором CCI порога -90, закрывает позицию при пробое ценой закрытия предыдущего максимума и включает опциональные механизмы стоп-лосса и фиксации прибыли.

Принцип стратегии

Основой стратегии является использование индикатора CCI для измерения отклонения цены от её среднего значения. Процесс расчета CCI включает: сначала вычисление типичной цены (среднее арифметическое максимума, минимума и цены закрытия), затем расчет простого скользящего среднего (SMA) типичной цены, и наконец, деление разницы между типичной ценой и SMA на среднее отклонение с последующим умножением на 0,015 для получения итогового значения CCI. Когда значение CCI опускается ниже -90, это указывает на возможное состояние перепроданности рынка, что служит сигналом для открытия длинной позиции. Когда цена пробивает предыдущий максимум, это подтверждает восходящий тренд, и позиция закрывается с прибылью. Стратегия также предоставляет настраиваемые параметры стоп-лосса и тейк-профита, которые можно гибко адаптировать под склонность трейдера к риску.

Преимущества стратегии

- Чёткие сигналы: Использование фиксированного порога CCI для входа в позицию устраняет нерешительность, связанную с субъективными оценками.

- Контролируемый риск: Благодаря опциональным механизмам стоп-лосса и тейк-профита достигается точный контроль риска.

- Гибкость параметров: Трейдер может корректировать ретроспективный период CCI и порог входа в зависимости от рыночных условий.

- Простота исполнения: Логика стратегии ясна, легко понимается и выполняется, подходит для трейдеров любого уровня.

- Эффективность затрат: Использование событийно-ориентированной торговли снижает потери от избыточной торговли.

Риски стратегии

- Риск ложного пробоя: После пробоя порога CCI возможны ложные пробои, ведущие к необоснованным сделкам.

- Влияние проскальзывания: При высокой волатильности рынка возможны значительные потери от проскальзывания.

- Зависимость от тренда: Стратегия может генерировать частые ложные сигналы на боковом рынке.

- Чувствительность к параметрам: Выбор периода CCI и порога существенно влияет на производительность стратегии.

- Риск запаздывания: Как запаздывающий индикатор, CCI может упустить оптимальный момент входа.

Направления оптимизации стратегии

- Фильтрация сигналов: Возможно добавление дополнительных индикаторов, таких как RSI или MACD, для отсеивания ложных сигналов.

- Динамический порог: Замена фиксированного порога CCI на динамический, основанный на волатильности.

- Оптимизация по временным интервалам: Корректировка параметров стратегии в зависимости от особенностей рынка в разные периоды.

- Управление капиталом: Внедрение динамического механизма управления размером позиции для повышения эффективности использования средств.

- Мультитаймфреймовый анализ: Комбинирование с определением тренда на более длинных временных интервалах для улучшения точек входа.

Заключение

Данная стратегия использует индикатор CCI для выявления возможностей перепроданности рынка и, дополняя механизмами стоп-лосса и тейк-профита, формирует полноценную торговую систему. Логика стратегий ясна, проста в исполнении и обладает хорошим контролем риска. За счёт внедрения фильтрации сигналов, динамических порогов и других оптимизаций можно повысить стабильность и прибыльность стратегии. Рекомендуется провести тщательное бэктестирование перед использованием на реальном рынке и адаптировать параметры под конкретные рыночные особенности.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("CCI Threshold Strategy", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// --- Input Parameters ---- 1