Обзор

Данная стратегия представляет собой комплексную систему следования за трендом, сочетающую множество технических индикаторов и методы анализа импульса. Основой стратегии является комбинация пересечения скользящих средних, подтверждения тренда и индикаторов импульса, а также управление рисками через волатильность, что позволяет улавливать рыночные тренды и эффективно контролировать риски. Стратегия хорошо адаптируется к условиям рынка с явно выраженными средне- и долгосрочными трендами.

Принцип стратегии

Стратегия использует многоуровневый механизм подтверждения сигналов, включающий следующие ключевые элементы:

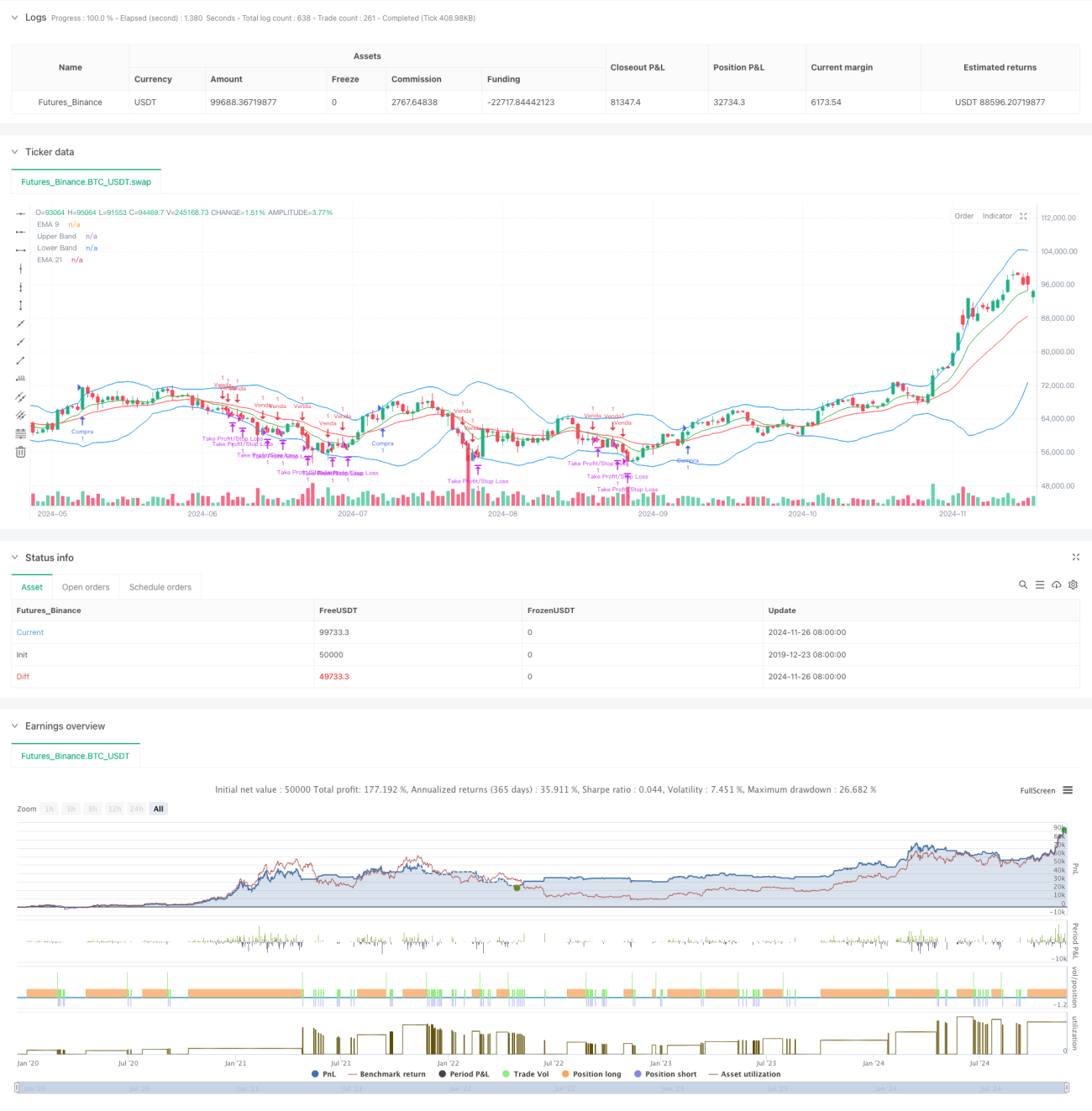

- Использование 9-дневной и 21-дневной экспоненциальных скользящих средних (EMA) в качестве основных индикаторов определения тренда.

- Подтверждение импульса тренда с помощью индикатора MACD, требующее однонаправленности линии MACD и сигнальной линии.

- Определение зон перекупленности/перепроданности с помощью RSI с установкой разумных границ.

- Мониторинг ценовых колебаний с использованием полос Боллинджера.

- Динамическая установка стоп-лоссов и целей по прибыли на основе ATR.

- Подтверждение объёмом: требование, чтобы торговый объём превышал 14-дневную скользящую среднюю.

Условия для входа в позицию на основе множества сигналов:

- Для длинной позиции: пересечение EMA9 вверх через EMA21, линия MACD выше сигнальной линии и положительна, RSI в диапазоне 40–70, цена выше EMA9.

- Для короткой позиции: пересечение EMA9 вниз через EMA21, линия MACD ниже сигнальной линии и отрицательна, RSI в диапазоне 30–60, цена ниже EMA9.

Преимущества стратегии

- Совместное использование множества технических индикаторов повышает надёжность сигналов.

- Динамическая корректировка стоп-лоссов через ATR адаптируется к рыночной волатильности.

- Подтверждение объёмом повышает эффективность сделок.

- Разумные диапазоны RSI помогают избегать покупок на пиках и продаж на минимумах.

- Использование полос Боллинджера для вспомогательной оценки состояния волатильности.

- Соотношение тейк-профита к стоп-лоссу 2:1 обеспечивает хорошее соотношение риска и доходности.

Риски стратегии

- Множество индикаторов может привести к запаздыванию сигналов, из-за чего можно упустить возможности при быстрых движениях.

- На боковом рынке возможно появление частых ложных сигналов.

- Фиксированные диапазоны RSI могут ограничивать торговые возможности в особых рыночных условиях.

- Зависимость от объёмов может снизить эффективность в условиях низкой ликвидности.

- Установленные стоп-лоссы могут срабатывать слишком легко при высокой волатильности.

Направления оптимизации

- Рассмотреть внедрение адаптивного механизма настройки параметров, динамически корректирующего индикаторы в зависимости от состояния рынка.

- Добавить классификацию рыночных условий, используя разные комбинации параметров для разных рыночных фаз.

- Можно добавить индикатор силы тренда для повышения точности определения направления.

- Оптимизировать механизм стоп-лоссов, рассмотреть использование трейлинг-стопа или комбинированных стоп-стратегий.

- Добавить фильтр по объёму, чтобы избегать торговли в условиях низкой ликвидности.

- Рассмотреть внедрение временного фильтра для избегания неблагоприятных периодов торговли.

Заключение

Данная стратегия, комбинируя множество технических индикаторов, создаёт относительно полную систему следования за трендом. Основное преимущество стратегии заключается в надёжности сигналов и разумном контроле рисков, однако она также имеет недостатки в виде определённого запаздывания и проблем с оптимизацией параметров. Предложенные направления оптимизации позволяют рассчитывать на улучшение показателей стратегии в реальной торговле. Рекомендуется провести тщательное историческое тестирование и адаптировать параметры под конкретные рыночные особенности перед практическим применением.

- 1