Обзор

Данная стратегия представляет собой количественную торговую систему, объединяющую пересечение скользящих средних и индекс относительной силы (RSI), а также интегрирующую функцию трейлингового стоп-лосса. Стратегия использует две скользящие средние с периодами 9 и 21 в качестве основного индикатора для определения тренда, дополняя их сигналами RSI для подтверждения сделок и применяя динамический трейлинг-стоп для защиты прибыли и контроля рисков. Дизайн стратегии учитывает три аспекта: рыночный тренд, импульс и управление рисками, формируя целостную торговую систему.

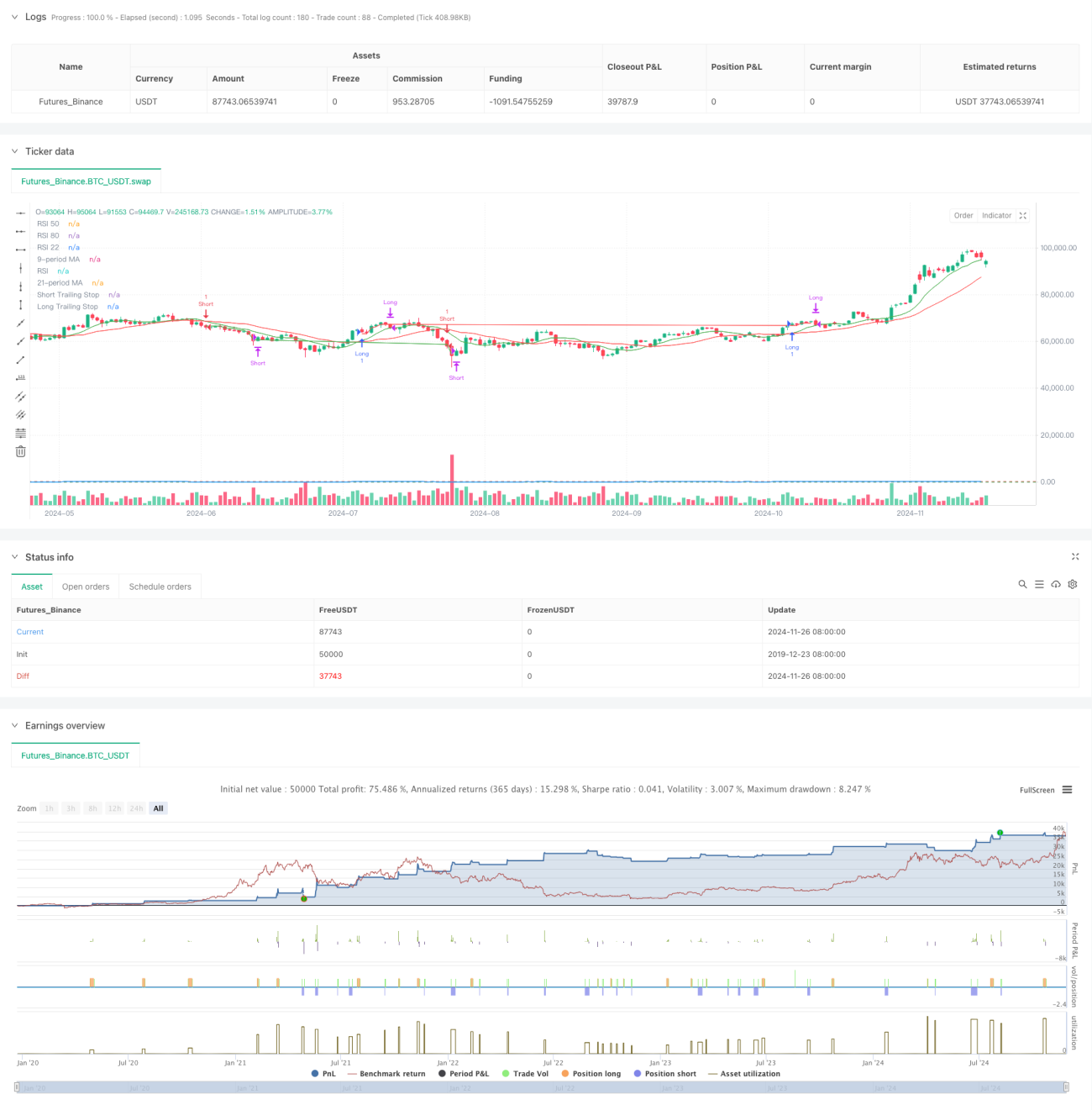

Принцип стратегии

Основная логика стратегии основана на следующих ключевых элементах:

- Идентификация тренда: Изменения рыночного тренда определяются по пересечению быстрой (9 периодов) и медленной (21 период) скользящих средних. Когда быстрая линия пересекает медленную снизу вверх и RSI больше 55, генерируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз и RSI меньше 45, генерируется сигнал на продажу.

- Подтверждение сигнала: Использование RSI в качестве фильтра сигналов: установка порогов RSI повышает надежность торговых сигналов.

- Контроль риска: Применяется трейлинговый стоп-лосс в 1%, динамически корректирующий уровень стоп-лосса для защиты прибыли. Также установлены условия фиксации прибыли на основе RSI: при RSI выше 80 или ниже 22 закрываются длинные и короткие позиции соответственно.

- Механизм стоп-лосса: Комбинирование фиксированного стоп-лосса и трейлингового стоп-лосса. Когда цена пробивает заданный процент от точки входа или достигает уровня трейлингового стоп-лосса, позиция автоматически закрывается.

Преимущества стратегии

- Многоуровневая верификация сигналов: Двойное подтверждение через пересечение скользящих средних и RSI повышает точность торговых сигналов.

- Совершенное управление рисками: Динамический трейлинг-стоп позволяет как защищать прибыль, так и контролировать риски.

- Гибкий механизм входа: Сочетание трендовых и импульсных индикаторов позволяет эффективно улавливать точки разворота рынка.

- Высокая степень автоматизации: Логика стратегии четкая, легко поддается автоматизации торговли.

- Адаптивность: Настройка параметров позволяет адаптироваться к различным рыночным условиям.

Риски стратегии

- Риск флэтового рынка: При боковом движении рынка могут возникать частые ложные сигналы прорыва.

- Риск проскальзывания: В процессе исполнения трейлингового стоп-лосса возможны потери из-за проскальзывания.

- Чувствительность к параметрам: Настройка периодов скользящих средних и порогов RSI существенно влияет на производительность стратегии.

- Системный риск: При экстремальных движениях рынка стоп-лосс может не сработать своевременно.

Направления оптимизации стратегии

- Оптимизация сигналов: Можно добавить индикатор объема как дополнительное условие подтверждения сигналов.

- Оптимизация стоп-лосса: Рассмотреть механизм динамической корректировки уровня стоп-лосса на основе волатильности.

- Управление позициями: Внедрить систему динамического управления размером позиции на основе оценки риска.

- Адаптация к рынку: Добавить механизм распознавания рыночных условий, используя разные наборы параметров в зависимости от текущего состояния рынка.

- Фильтрация сигналов: Добавить временной фильтр, исключающий торговлю в периоды высокой волатильности на открытии и закрытии рынка.

Итоги

Данная стратегия, объединяя классические индикаторы технического анализа, формирует торговую систему, сочетающую в себе черты следования за трендом и импульсного трейдинга. Ключевое преимущество заключается в многоуровневом механизме подтверждения сигналов и совершенной системе управления рисками. При условии постоянной оптимизации и доработки стратегия может демонстрировать стабильные результаты в различных рыночных условиях. Рекомендуется перед использованием на реальном счете провести тщательное бэктестирование и скорректировать параметры с учетом особенностей конкретного торгуемого инструмента.

- 1