Продвинутая стратегия обнаружения разрывов справедливой стоимости на основе динамического управления рисками и фиксированной прибыли

Обзор

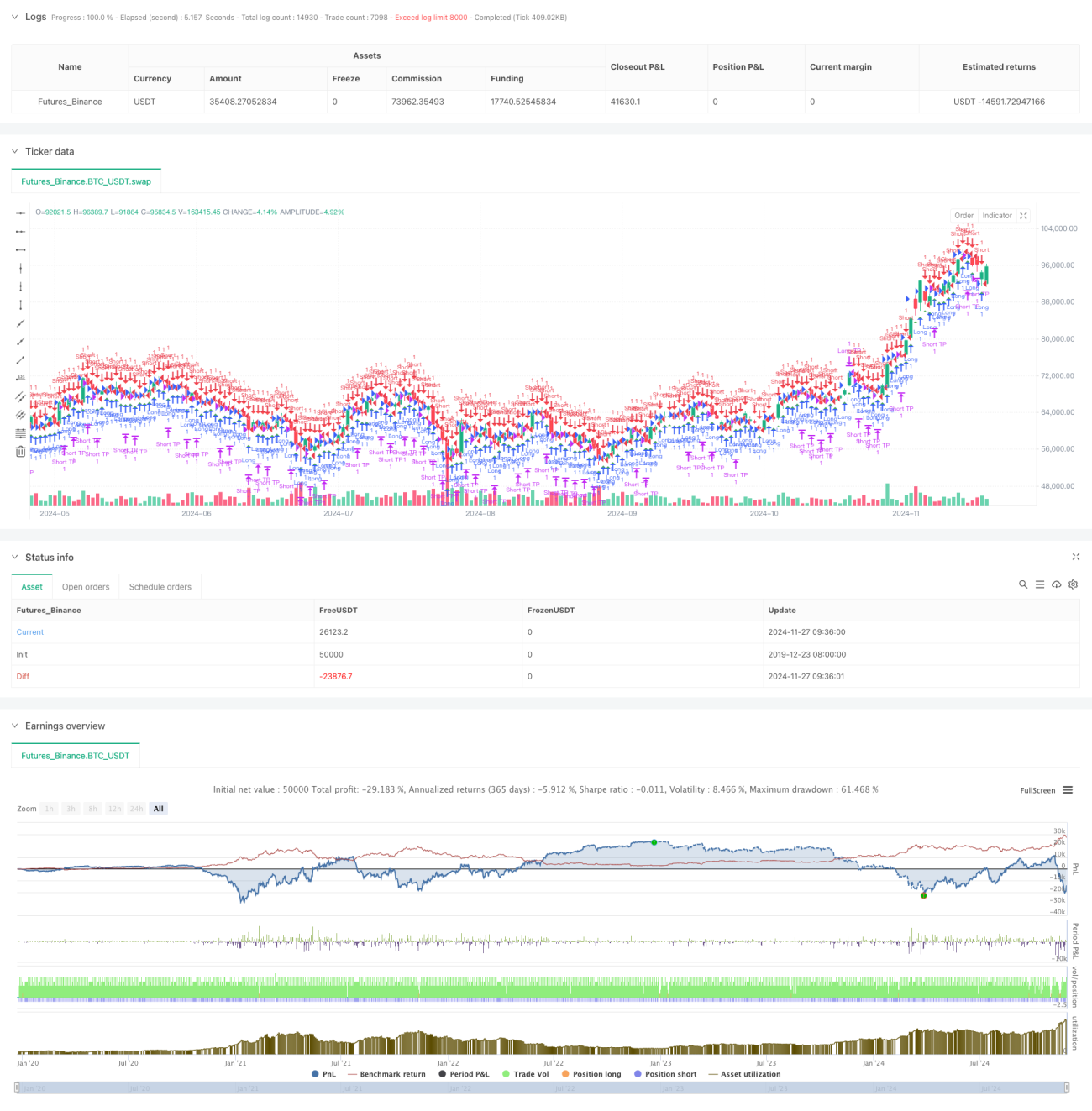

Это торговая стратегия, основанная на концепции справедливой ценовой трещины (FVG), с динамическим управлением рисками и фиксированной целью по прибыли. Стратегия работает на 15-минутном таймфрейме, выявляя ценовые разрывы на рынке для поиска потенциальных торговых возможностей. Согласно данным бэктестинга, за период с ноября 2023 по август 2024 года стратегия показала чистую доходность 284,40%, совершив в общей сложности 153 сделки, при этом процент прибыльных сделок составил 71,24%, а фактор прибыли — 2,422.

Принцип стратегии

Основная идея стратегии заключается в выявлении справедливых ценовых трещин путем анализа ценовых соотношений между тремя последовательными свечами. В частности:

- Условие формирования бычьего FVG: когда максимум предыдущей свечи ниже минимума свечи, идущей двумя позициями ранее.

- Условие формирования медвежьего FVG: когда минимум предыдущей свечи выше максимума свечи, идущей двумя позициями ранее.

- Сигнал на вход контролируется пороговым параметром FVG: сделка открывается только если размер разрыва превышает заданный процент от цены.

- Управление рисками осуществляется с помощью фиксированного процента (1%) от средств на счёте в качестве стоп-лосса.

- Цель по прибыли задается фиксированным количеством пунктов (50 пунктов).

Преимущества стратегии

- Научное и разумное управление рисками: использование процентного стоп-лосса от средств счета позволяет динамически контролировать риски.

- Чёткие правила торговли: фиксированная цель по прибыли исключает субъективные решения.

- Отличные показатели эффективности: высокая доля прибыльных сделок и фактор прибыли свидетельствуют о хорошей стабильности стратегии.

- Простота реализации: чёткая логика кода, легко понять и поддерживать.

- Адаптивность: стратегию можно настроить под разные рыночные условия путём изменения параметров.

Риски стратегии

- Риск рыночной волатильности: на высоковолатильных рынках фиксированная цель в пунктах может быть недостаточно гибкой.

- Риск проскальзывания: частая торговля может привести к высоким издержкам от проскальзывания.

- Зависимость от параметров: эффективность стратегии сильно зависит от настройки порога FVG.

- Риск ложных пробоев: некоторые сигналы FVG могут оказаться ложными пробоями, требуются дополнительные подтверждающие индикаторы.

- Риск управления капиталом: фиксированный процент стоп-лосса при серии убыточных сделок может быстро истощить средства.

Направления оптимизации стратегии

- Ввести индикатор рыночной волатильности для динамической корректировки целей по прибыли.

- Добавить фильтр тренда, чтобы избегать торговли в боковике.

- Разработать механизм подтверждения на нескольких таймфреймах.

- Оптимизировать алгоритм управления позициями, внедрить систему плавающего размера позиции.

- Добавить временной фильтр торговли, исключая периоды высокой волатильности.

- Разработать систему оценки силы сигнала для отбора качественных торговых возможностей.

Заключение

Данная стратегия демонстрирует хорошие торговые результаты благодаря сочетанию теории справедливых ценовых трещин и научного подхода к управлению рисками. Высокий процент прибыльных сделок и стабильный фактор прибыли указывают на её практическую ценность. Предложенные направления оптимизации позволяют ещё больше повысить эффективность стратегии. Трейдерам рекомендуется провести тщательную оптимизацию параметров и бэктестинг перед использованием стратегии в реальной торговле.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fair Value Gap Strategy with % SL and Fixed TP", overlay=true, initial_capital=500, default_qty_type=strategy.fixed, default_qty_value=1)

// Parameters- 1