Стратегия определения тренда на основе отражательной EMA с использованием скользящего среднего Халла

Обзор

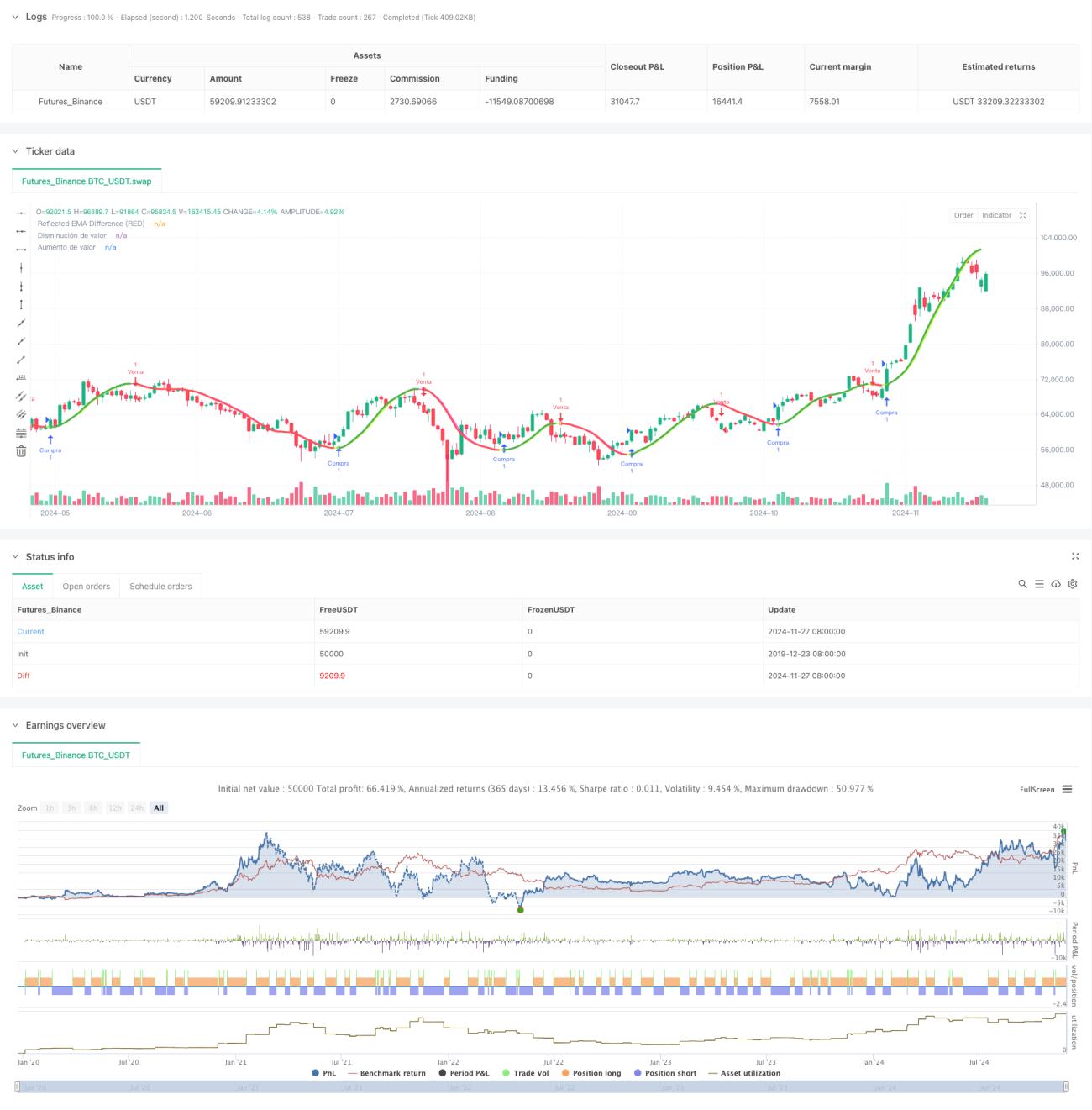

Данная стратегия использует отражающие свойства скользящей средней Халла (HMA) для определения рыночного тренда. Основой стратегии является вычисление разницы между краткосрочной и долгосрочной скользящими средними Халла, а также использование отражённого значения этой разницы для прогнозирования движения цены. Благодаря настраиваемым процентным параметрам стратегия может адаптироваться к различным торговым периодам, обеспечивая более точные сигналы определения тренда.

Принцип стратегии

Стратегия использует две скользящие средние Халла с периодами 36 и 44 в качестве базовых индикаторов. Вычисляется абсолютная разница между этими двумя скользящими средними, затем с учётом текущего направления тренда выполняется отражение этой разницы, в результате чего получается отражённое значение. Для вычисления дельты (delta) используется взвешенная скользящая средняя (WMA), а пересечение дельты с отражённым значением определяет точки разворота тренда. В процессе определения тренда стратегия предусматривает настраиваемый корректирующий коэффициент, который регулирует чувствительность разворота тренда. Когда цена пробивает заданную линию ограничения тренда, стратегия генерирует соответствующий торговый сигнал.

Преимущества стратегии

- Использование скользящей средней Халла снижает запаздывание, присущее традиционным скользящим средним, повышая скорость реакции стратегии на изменения рынка.

- Введение концепции отражённого значения позволяет более точно улавливать точки разворота тренда.

- Разработан настраиваемый корректирующий коэффициент, обеспечивающий высокую адаптивность стратегии.

- Расчёт на основе абсолютной разницы повышает надёжность сигналов.

- Встроен механизм управления рисками, включая динамическую настройку линии ограничения тренда.

- Система оснащена встроенными визуальными компонентами, облегчающими трейдеру визуальную оценку рыночного состояния.

Риски стратегии

- На боковом рынке может генерировать частые ложные сигналы.

- Неправильная настройка параметров может привести к запаздыванию сигналов или излишней чувствительности.

- На сильно волатильном рынке линия ограничения тренда может не успеть своевременно скорректироваться.

- Стратегия опирается на исторические данные и может недостаточно быстро реагировать на неожиданные рыночные события.

Направления оптимизации стратегии

- Ввести индикатор волатильности для динамической настройки корректирующего коэффициента, повышая адаптацию стратегии к рыночным условиям.

- Добавить механизм распознавания рыночного состояния, чтобы в разных рыночных сценариях использовались разные настройки параметров.

- Разработать адаптивную систему оптимизации параметров для автоматической динамической настройки.

- Добавить модуль анализа объёмов для повышения надёжности сигналов.

- Усовершенствовать механизм управления рисками, добавив функции стоп-лосса и управления капиталом.

Заключение

Данная стратегия инновационно сочетает скользящую среднюю Халла с концепцией отражённого значения, создавая чувствительную и адаптивную систему отслеживания тренда. Главное преимущество стратегии заключается в её способности точно улавливать точки разворота тренда, а настраиваемые параметры обеспечивают её применимость в различных рыночных условиях. Несмотря на некоторые присущие риски, при дальнейшей оптимизации и доработке стратегия может стать стабильным и надёжным торговым инструментом.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Reflected EMA Difference (RED)", shorttitle="RED [by MarcosPna]", overlay=true) //mv30

// Análisis de Riesgo

// Risk Analysis- 1