Торговая стратегия пробоя скользящих средних за четыре периода и система динамического тейк-профита и стоп-лосса

Обзор

Это торговая стратегия, основанная на четырехпериодной простой скользящей средней (SMA), в которую встроен динамический механизм управления тейк-профитом и стоп-лоссом. Стратегия отслеживает пересечения цены с краткосрочной скользящей средней, чтобы улавливать поворотные точки рыночного тренда, и использует процентные уровни для установки тейк-профита и стоп-лосса с целью управления рисками. Ключевая идея стратегии заключается в использовании быстрой реакции краткосрочной скользящей средней на рынок в сочетании со строгими правилами управления капиталом для достижения стабильных торговых результатов.

Принцип работы стратегии

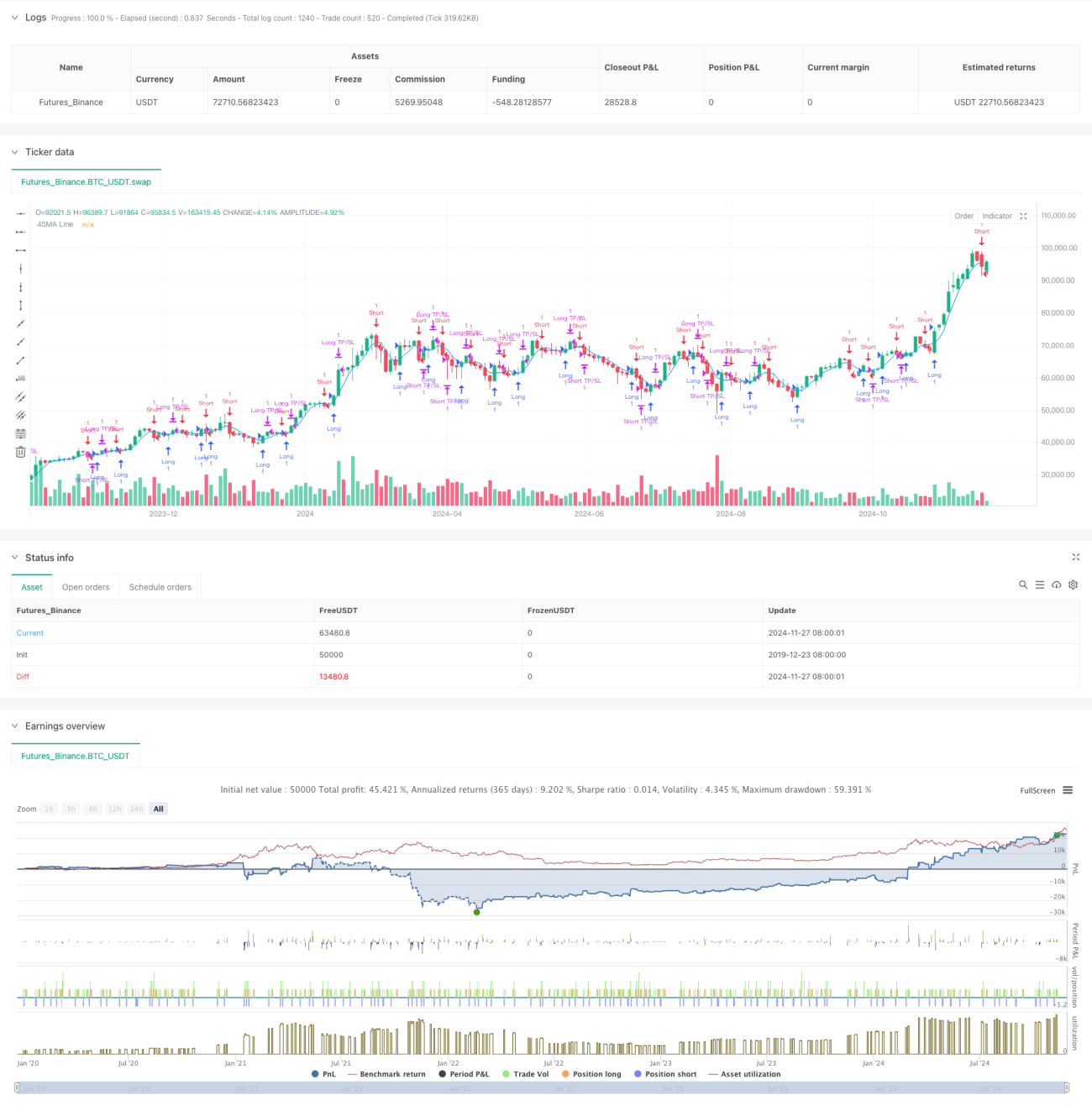

Стратегия работает на основе следующей основной логики: сначала рассчитывается 4-периодная простая скользящая средняя (SMA) в качестве основного индикатора. Когда цена пересекает SMA вверх, система идентифицирует это как бычий сигнал и открывает длинную позицию; когда цена пересекает SMA вниз, система идентифицирует это как медвежий сигнал и открывает короткую позицию. Для каждой сделки устанавливаются динамические уровни тейк-профита и стоп-лосса на основе цены открытия: тейк-профит по умолчанию составляет 2%, стоп-лосс — 1%. Такая настройка обеспечивает соотношение прибыли к риску 2:1, что соответствует профессиональным принципам управления капиталом.

Преимущества стратегии

- Высокая скорость реакции: Использование краткосрочной скользящей средней (4 периода) позволяет быстро реагировать на рыночные колебания, что подходит для краткосрочной торговли.

- Строгий контроль рисков: Встроенный динамический механизм тейк-профита и стоп-лосса обеспечивает четкие точки выхода для каждой сделки.

- Простая логика: Основана на классическом пересечении скользящих средних, что легко понять и реализовать.

- Высокая настраиваемость параметров: Проценты тейк-профита и стоп-лосса можно гибко адаптировать под различные рыночные условия.

- Двусторонняя торговля: Поддерживает как длинные, так и короткие позиции, что позволяет полностью использовать рыночные возможности.

Риски стратегии

- Риск бокового рынка: В условиях бокового тренда (консолидации) может генерировать ложные сигналы, приводящие к частым сделкам.

- Риск проскальзывания: Из-за использования краткосрочной скользящей средней частота сделок высока, что может привести к значительным потерям от проскальзывания.

- Системный риск: При резких рыночных движениях стоп-лосс может не исполниться вовремя.

- Чувствительность к параметрам: Эффективность стратегии сильно зависит от настроек параметров и требует постоянной оптимизации.

Направления оптимизации стратегии

- Добавление фильтра тренда: Можно использовать долгосрочную скользящую среднюю в качестве фильтра тренда, чтобы уменьшить количество ложных сигналов на боковом рынке.

- Оптимизация тейк-профита и стоп-лосса: Возможность динамически корректировать проценты тейк-профита и стоп-лосса в зависимости от рыночной волатильности.

- Включение индикатора объема: Использовать объем торгов в качестве вспомогательного индикатора для повышения надежности сигналов входа.

- Установка временного фильтра: Добавить фильтр по времени торговли, чтобы избежать торговли в неподходящие периоды.

Заключение

Это цельная и логически ясная количественная торговая стратегия. Она улавливает рыночный импульс с помощью краткосрочной скользящей средней, дополненной строгими механизмами контроля рисков, и подходит для трейдеров, стремящихся к стабильной доходности. Хотя существуют возможности для оптимизации, базовая структура стратегии обладает хорошей масштабируемостью, и при постоянной оптимизации и настройке можно добиться лучших торговых результатов.

- 1