Стратегия экстремального падения рынка на основе статистического отклонения

Обзор

Данная стратегия основана на статистических характеристиках экстремальных падений рынка. С помощью статистического анализа просадок и использования стандартного отклонения для измерения степени экстремальности рыночных колебаний, стратегия совершает покупки при падениях, выходящих за пределы нормального диапазона. Основная идея стратегии заключается в захвате возможностей, связанных с чрезмерным падением, вызванным паническими настроениями на рынке, и выявлении инвестиционных возможностей, обусловленных иррациональным поведением рынка, с помощью математико-статистических методов.

Принцип стратегии

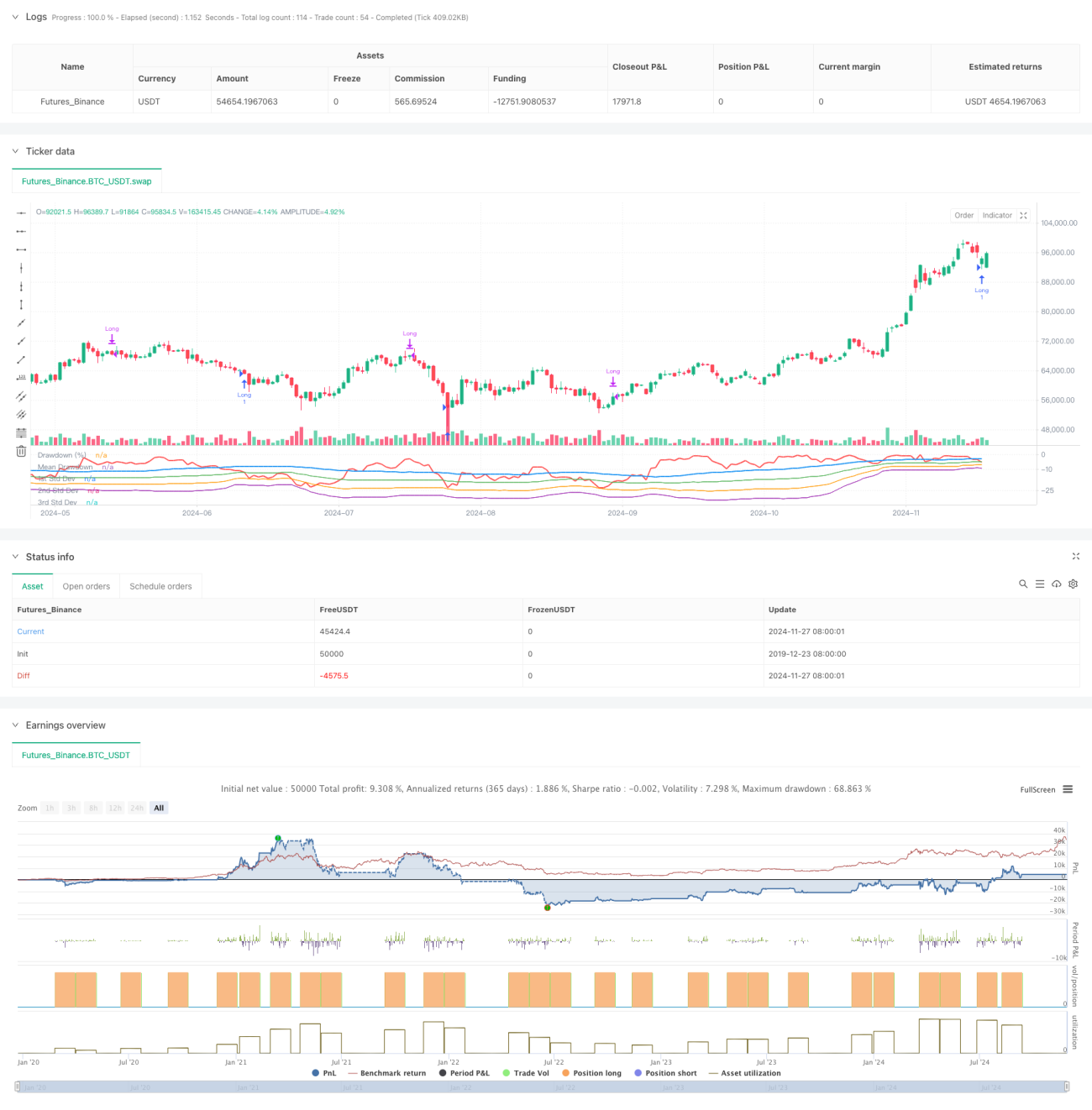

Стратегия использует скользящее временное окно для расчета максимальной просадки цены и ее статистических характеристик. Сначала вычисляется максимальная цена за последние 50 периодов, затем рассчитывается процент просадки текущей цены закрытия относительно этого максимума. После этого находятся среднее значение и стандартное отклонение просадки, а в качестве порога срабатывания устанавливается значение, равное минус одному стандартному отклонению. Когда рыночная просадка превышает среднее значение минус заданное число стандартных отклонений, это указывает на возможное чрезмерное падение, и открывается длинная позиция. Позиция автоматически закрывается через 35 периодов удержания. На графике также отображаются кривая просадки и уровни одного, двух и трех стандартных отклонений для наглядной оценки степени перепроданности рынка.

Преимущества стратегии

- Стратегия основана на статистических принципах и имеет прочную теоретическую базу. Использование стандартного отклонения для измерения степени экстремальности рыночных колебаний является объективным и научным методом.

- Стратегия эффективно выявляет инвестиционные возможности в периоды рыночной паники. Вход в рынок при иррациональном падении соответствует концепции стоимостного инвестирования.

- Использование фиксированного периода удержания позиции позволяет избежать проблемы упущенного отскока при использовании трейлинг-стопа.

- Параметры стратегии легко настраиваются, что позволяет гибко адаптироваться к различным рыночным условиям и характеристикам торгуемых инструментов.

- Показатели просадки и стандартного отклонения рассчитываются просто, логика стратегии ясна, что облегчает понимание и реализацию.

Риски стратегии

- На рынке может наблюдаться продолжительное падение, что приведет к частым входам в позиции с убытками. Рекомендуется установить ограничение на максимальное количество открытых позиций.

- Фиксированный период удержания может привести к упущению более значительного роста. Можно рассмотреть добавление механизма закрытия на основе следящего тренда.

- Статистические характеристики просадки могут меняться вместе с рыночными условиями. Рекомендуется периодически обновлять настройки параметров.

- Стратегия не учитывает такие рыночные данные, как объем торгов. Рекомендуется комбинировать с несколькими индикаторами для перекрестной проверки.

- В условиях высокой волатильности стандартное отклонение может быть искажено. Рекомендуется внедрить меры контроля рисков.

Направления оптимизации стратегии

- Внедрение индикатора объема для подтверждения степени рыночной паники.

- Добавление трендовых индикаторов, чтобы избежать частых входов в позиции при нисходящем тренде.

- Оптимизация механизма закрытия позиции: динамическая корректировка времени удержания в зависимости от рыночных показателей.

- Введение стоп-лосса для ограничения риска по каждой отдельной сделке.

- Рассмотреть возможность использования адаптивных параметров для повышения адаптивности стратегии к изменениям рынка.

Заключение

Данная стратегия использует статистические методы для выявления возможностей, связанных с чрезмерным падением рынка, и обладает хорошей теоретической базой и практической ценностью. Логика стратегии проста и понятна, параметры легко настраиваются, что делает ее подходящей в качестве базовой стратегии для расширения и оптимизации. Добавление других технических индикаторов и мер контроля рисков может дополнительно повысить стабильность и прибыльность стратегии. При реальной торговле рекомендуется осторожно настраивать параметры с учетом рыночных условий и характеристик торгуемых инструментов, а также обеспечивать надлежащий контроль рисков.

- 1