Количественная стратегия двойного пересечения скользящих средних в сочетании со скользящей средней Халла

Обзор

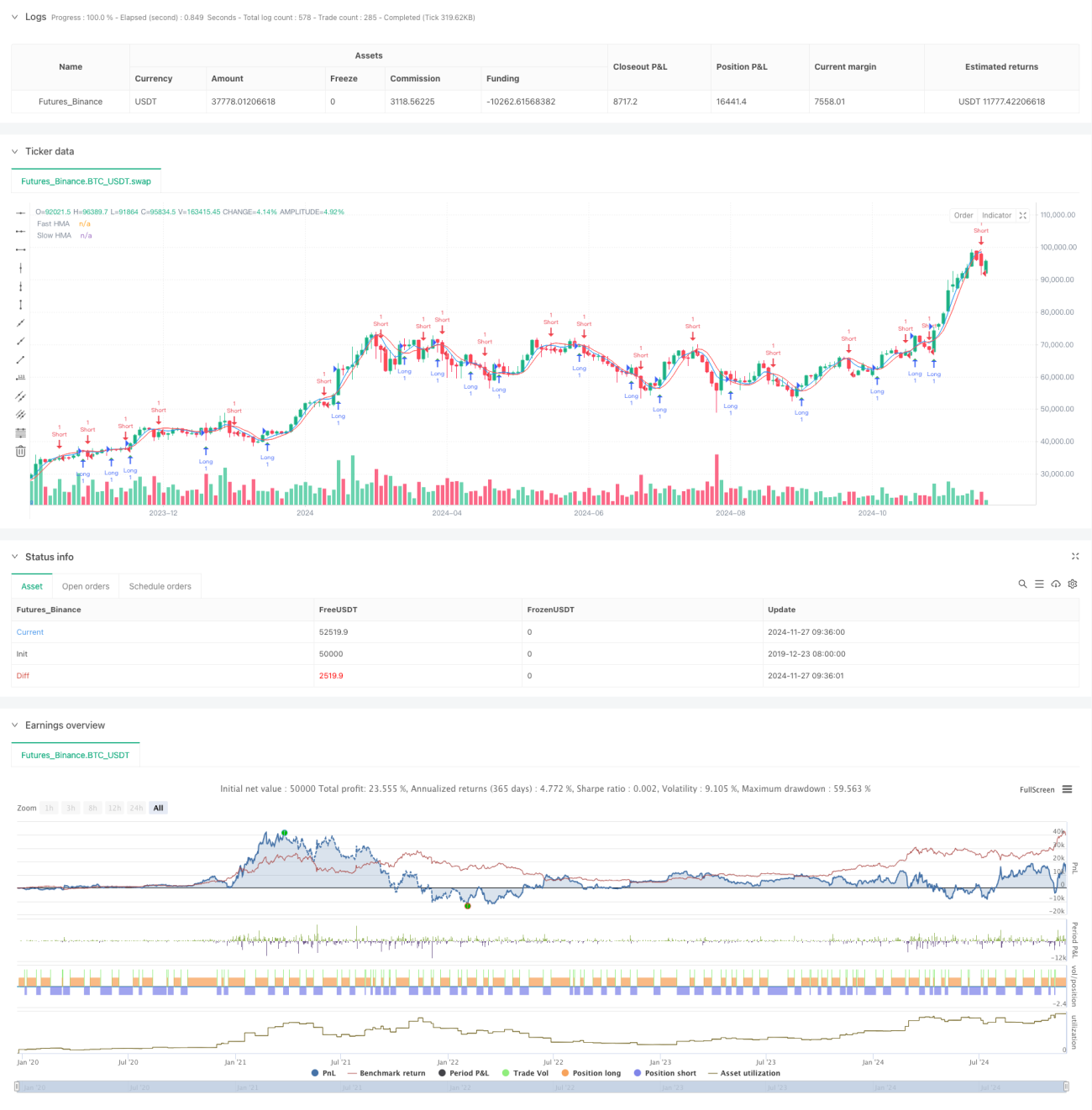

Данная стратегия основана на торговле по сигналам пересечения скользящей средней Халла (Hull Moving Average, HMA). Рассчитываются две линии HMA — быстрая и медленная, и при их пересечении генерируются торговые сигналы. HMA представляет собой продвинутый индикатор скользящей средней, который за счёт специальной комбинации взвешенных скользящих средних (WMA) уменьшает запаздывание, обеспечивая более быстрые и гладкие сигналы рыночного тренда.

Принцип стратегии

Основная идея стратегии заключается в использовании пересечения HMA с разными периодами для выявления точек смены рыночного тренда. Процесс расчёта HMA включает три шага: сначала вычисляется WMA за полупериод, затем WMA за полный период, и после этого на основе особой комбинации этих двух WMA вновь вычисляется WMA с периодом, равным квадратному корню исходного периода. Когда быстрая HMA (по умолчанию 9 периодов) пересекает медленную HMA (по умолчанию 16 периодов) снизу вверх, формируется сигнал на покупку; когда быстрая HMA пересекает медленную сверху вниз — сигнал на продажу.

Преимущества стратегии

- Быстрая реакция сигналов: Благодаря специальному методу расчёта HMA существенно снижает запаздывание по сравнению с традиционными скользящими средними, быстрее улавливая смену тренда.

- Фильтрация шума: Пересечение двух линий HMA позволяет эффективно отсеивать рыночный шум и снижать количество ложных сигналов.

- Гибкость параметров: Стратегия позволяет настраивать периоды быстрой и медленной линий, адаптируясь к различным рыночным условиям.

- Чёткая визуализация: На графике наглядно отображаются обе скользящие средние и торговые сигналы, что упрощает анализ и оптимизацию.

Риски стратегии

- Риск бокового рынка: В условиях флэта (бокового движения) частые пересечения могут приводить к чрезмерной торговле и последовательным стоп-лоссам.

- Риск запаздывания: Несмотря на то, что HMA запаздывает меньше традиционных скользящих средних, определённая задержка всё же сохраняется, что может привести к пропуску наилучших точек входа.

- Чувствительность к параметрам: Различные комбинации периодов могут давать совершенно разные результаты, что требует тщательной оптимизации параметров.

- Риск ложных пробоев: На рынке возможны ложные пробои, приводящие к ошибочным торговым сигналам.

Направления оптимизации стратегии

- Введение фильтра тренда: Можно добавить ADX или индикатор силы тренда, торгуя только при явно выраженном тренде.

- Оптимизация стоп-лосса: Разработать динамический стоп-лосс, например, на основе ATR или волатильности.

- Добавление условий подтверждения: Использовать объём, импульсные индикаторы и т.п. в качестве дополнительных подтверждающих сигналов.

- Адаптация параметров: Создать механизм динамической настройки параметров в зависимости от рыночной волатильности.

- Оптимизация управления рисками: Добавить модули управления позициями и капиталом.

Заключение

Данная стратегия представляет собой количественную торговую систему, основанную на пересечении HMA. За счёт снижения запаздывания традиционных скользящих средних она обеспечивает более своевременные торговые сигналы. Стратегия проста по замыслу, легко понимается и реализуется, однако при практическом применении необходимо учитывать адаптацию к рыночным условиям и управление рисками. При условии постоянной оптимизации и доработки эта стратегия способна стать надёжной торговой системой.

- 1