Стратегия пересечения множественных экспоненциальных скользящих средних с динамическим стоп-лоссом на основе ATR и объёма торгов

Обзор

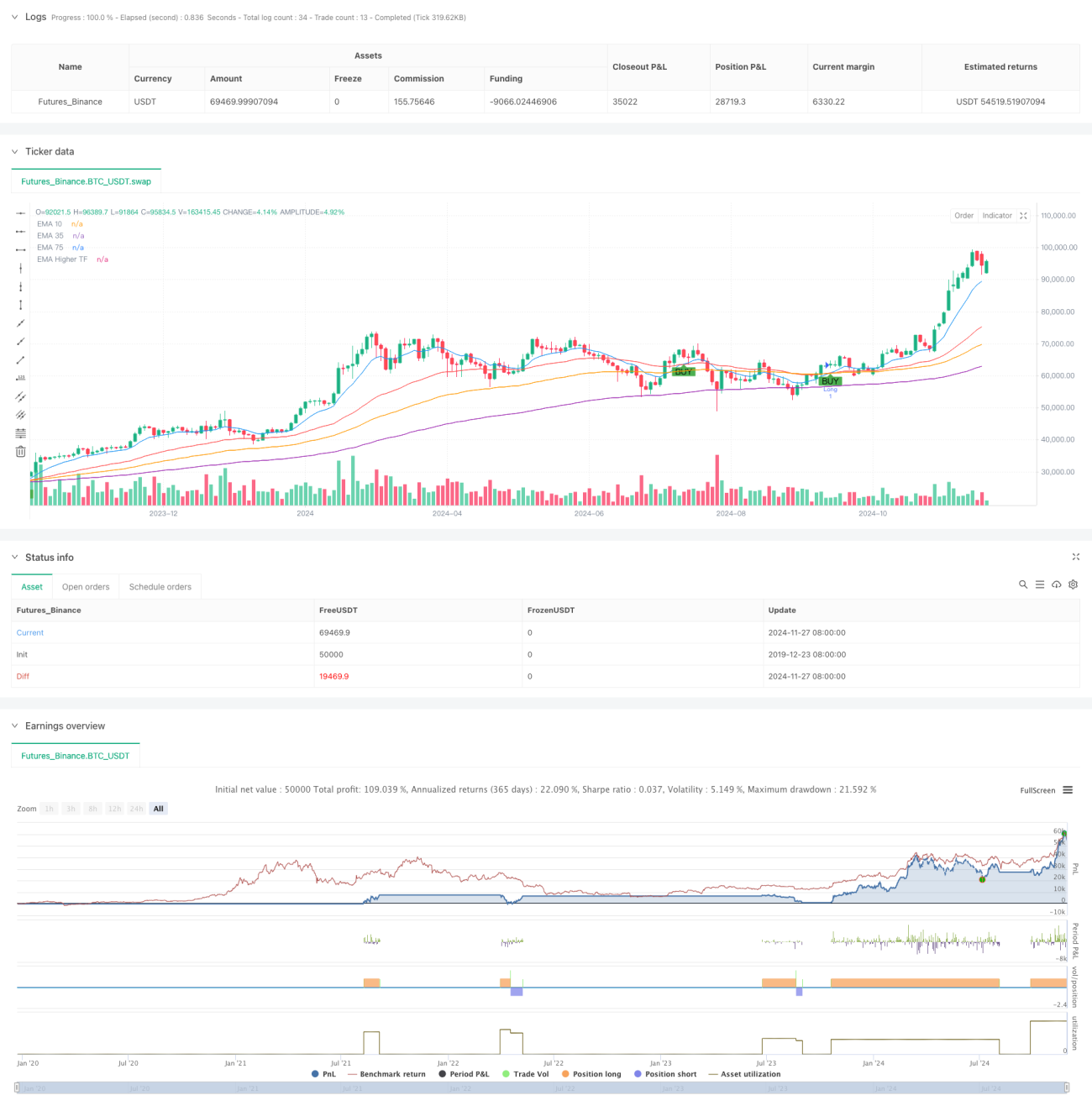

Данная стратегия представляет собой торговую систему, основанную на сигналах пересечения множественных экспоненциальных скользящих средних (EMA), которая сочетает индикаторы EMA с различными периодами и динамический стоп-лосс на основе ATR. В стратегии используются EMA с периодами 10, 39 и 73 в качестве основных сигнальных индикаторов, а также EMA с периодом 143 (более высокий таймфрейм) в качестве фильтра тренда. Стоп-лосс и целевая прибыль динамически устанавливаются с помощью индикатора ATR.

Принцип стратегии

Основная логика стратегии основана на сигналах пересечения множественных EMA и подтверждении тренда. Когда краткосрочная EMA (10 периодов) пересекает среднесрочную EMA (39 периодов) снизу вверх, и цена находится выше долгосрочной EMA (73 периода) и EMA с более высоким таймфреймом (143 периода), система генерирует сигнал на покупку. И наоборот, когда краткосрочная EMA пересекает среднесрочную EMA сверху вниз, и цена находится ниже долгосрочной EMA и EMA с более высоким таймфреймом, система генерирует сигнал на продажу. Стратегия использует ATR с множителем 1 для установки расстояния стоп-лосса и множителем 2 для целевой прибыли, обеспечивая динамическое управление позицией с соотношением риска к прибыли 1:2.

Преимущества стратегии

- Подтверждение множественных таймфреймов: интеграция EMA с различными периодами эффективно снижает риск ложных прорывов.

- Динамический стоп-лосс: настройка стоп-лосса на основе ATR позволяет адаптироваться к волатильности рынка.

- Следование за трендом: фильтр EMA с высоким таймфреймом гарантирует, что направление торговли соответствует основному тренду.

- Оптимизация соотношения риска и прибыли: использование соотношения 1:2 повышает ожидаемую доходность стратегии.

- Высокая надежность сигналов: пересечение множественных индикаторов значительно повышает достоверность торговых сигналов.

Риски стратегии

- Риск бокового рынка: на колеблющемся рынке могут часто генерироваться ложные сигналы.

- Риск запаздывания: система множественных скользящих средних обладает некоторой задержкой, что может привести к пропуску оптимальных точек входа.

- Риск гэпов цен: при резких движениях стоп-лосс может не сработать.

- Чувствительность к параметрам: выбор параметров для различных временных периодов оказывает значительное влияние на результаты стратегии.

- Зависимость от рыночной среды: стратегия показывает хорошие результаты на сильных трендовых рынках, но может быть менее эффективной в других условиях.

Направления оптимизации стратегии

- Введение индикатора объема: использование подтверждения объема может повысить надежность сигналов.

- Добавление фильтра силы тренда: рассмотреть возможность добавления таких индикаторов, как ADX.

- Адаптация параметров: динамическая корректировка параметров EMA в зависимости от рыночных условий.

- Совершенствование механизма стоп-лосса: можно добавить трейлинг-стоп или комбинированный стоп-лосс.

- Оценка рыночной среды: внедрение индикатора волатильности для классификации рыночных условий.

Заключение

Данная стратегия, использующая пересечение множественных EMA в сочетании с динамическим стоп-лоссом на основе ATR, формирует торговую систему, которая сочетает следование за трендом и управление рисками. Основными преимуществами стратегии являются механизм подтверждения на множественных таймфреймах и динамическое управление позицией, однако необходимо учитывать риски, связанные с боковым рынком и запаздыванием. Внедрение таких методов оптимизации, как подтверждение объемом и фильтр силы тренда, может дополнительно повысить стабильность и доходность стратегии. На практике рекомендуется корректировать параметры в соответствии с различными рыночными условиями и характеристиками торгуемых инструментов.

- 1