Торговая стратегия оптимизации кроссовера двойных скользящих средних с использованием RSI и моментума

Обзор

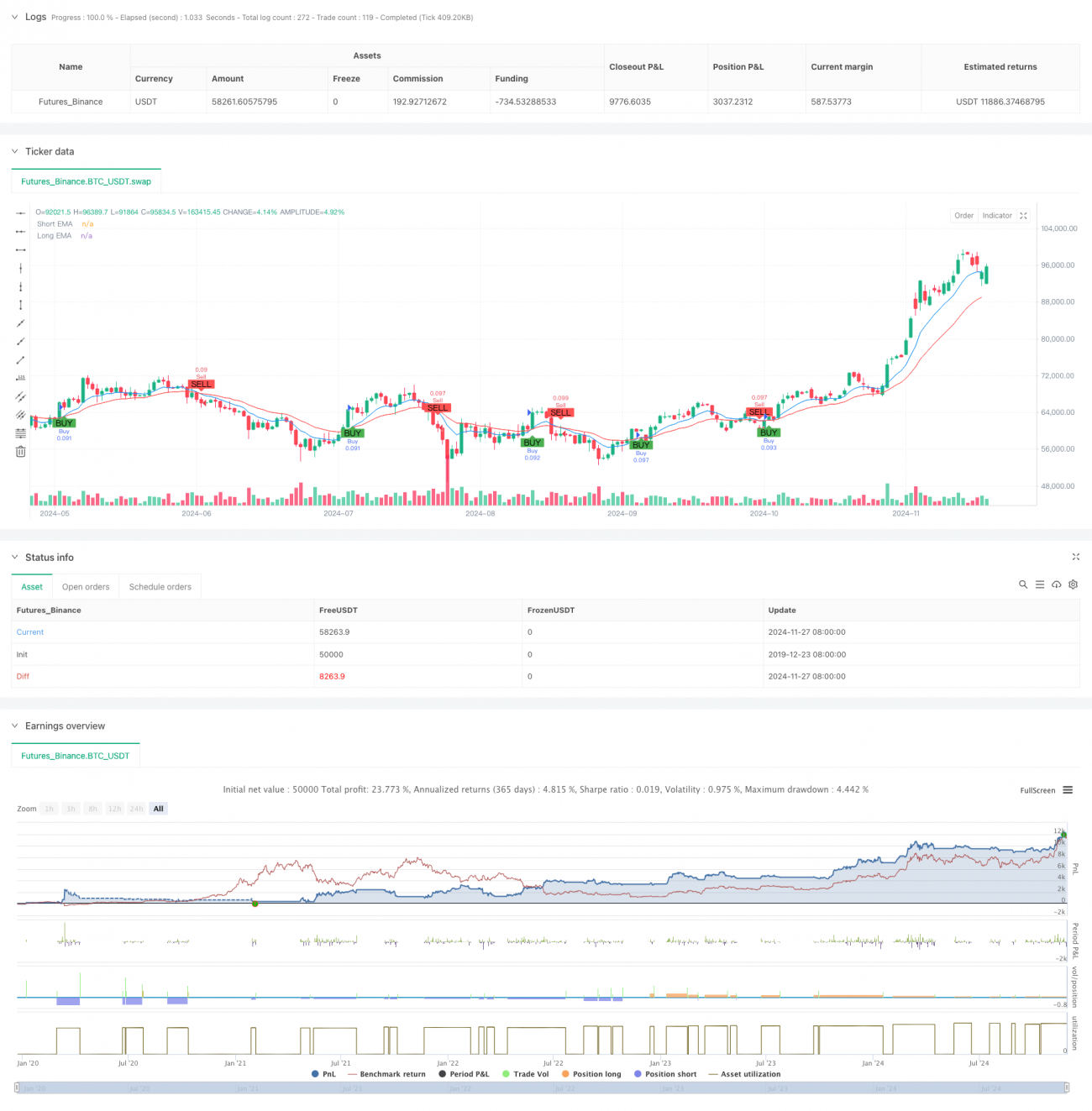

Данная стратегия представляет собой краткосрочную торговую систему, основанную на пересечении двух скользящих средних и индикаторе RSI. Стратегия использует экспоненциальные скользящие средние (EMA) с периодами 9 и 21 в качестве основы для определения тренда, а также индикатор относительной силы (RSI) в качестве инструмента подтверждения импульса. Управление рисками осуществляется через установку фиксированных стоп-лосса и тейк-профита. Стратегия в основном применяется для краткосрочной торговли на 5-минутных таймфреймах и особенно подходит для рынков с высокой волатильностью.

Принцип стратегии

Ключевая логика стратегии основана на синергии двух технических индикаторов. Во-первых, направление тренда определяется по пересечению 9-периодной и 21-периодной EMA: когда краткосрочная EMA пересекает долгосрочную EMA вверх, это считается установлением восходящего тренда; при пересечении вниз — нисходящего. Во-вторых, для подтверждения импульса используется RSI: оценивается, находится ли RSI в зонах перекупленности/перепроданности, чтобы отфильтровать торговые сигналы. При открытии позиции устанавливаются стоп-лосс на уровне 1% и тейк-профит на уровне 2%, что обеспечивает соотношение риска к прибыли 1:2.

Преимущества стратегии

- Чёткие сигналы: двойная фильтрация через пересечение скользящих средних и подтверждение RSI позволяет эффективно сократить количество ложных сигналов.

- Контролируемый риск: фиксированные проценты стоп-лосса и тейк-профита делают ожидаемый риск каждой сделки чётким и управляемым.

- Высокая степень автоматизации: логика стратегии ясна, параметры легко настраиваются, что упрощает автоматизацию торговли.

- Адаптивность: стратегия может работать в различных рыночных условиях, особенно хорошо проявляя себя на трендовых рынках.

- Простота в применении: чёткие условия входа и выхода облегчают выполнение и отслеживание сделок.

Риски стратегии

- Риск бокового рынка: на рынках с флэтом могут возникать частые ложные сигналы, приводящие к серии убыточных сделок по стоп-лоссу.

- Риск проскальзывания: при краткосрочной торговле на 5-минутных таймфреймах возможны значительные проскальзывания.

- Риск фиксированного стоп-лосса: фиксированный процент стоп-лосса может не подходить для всех рыночных условий; на рынках с экстремальной волатильностью стоп-лоссы могут срабатывать слишком часто.

- Системный риск: при значительных рыночных событиях фиксированный стоп-лосс может не обеспечить эффективную защиту капитала.

Направления оптимизации стратегии

- Динамический стоп-лосс: можно рассмотреть возможность корректировки расстояния до стоп-лосса на основе индикатора ATR, чтобы он лучше соответствовал рыночной волатильности.

- Временной фильтр: добавить фильтрацию по временным интервалам торговли, чтобы избегать периодов высокой волатильности или низкой ликвидности.

- Подтверждение силы тренда: добавить индикатор ADX для подтверждения силы тренда и совершать сделки только при явном тренде.

- Оптимизация управления позицией: динамически корректировать размер позиции в зависимости от рыночной волатильности и собственного капитала счёта.

- Идентификация рыночной среды: добавить механизм оценки рыночных условий, используя разные настройки параметров в разных рыночных ситуациях.

Заключение

Данная стратегия формирует относительно полную краткосрочную торговую систему, объединяя пересечение скользящих средних и индикатор RSI. Её преимущества — чёткие сигналы и контролируемый риск, однако есть и возможности для оптимизации. Добавление таких механизмов, как динамический стоп-лосс и временные фильтры, может повысить стабильность и прибыльность стратегии. В целом, это стратегия с солидной основой и ясной логикой, подходящая в качестве базового каркаса для краткосрочной торговли с возможностью дальнейшего усовершенствования.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("abo 3llash - EMA + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1