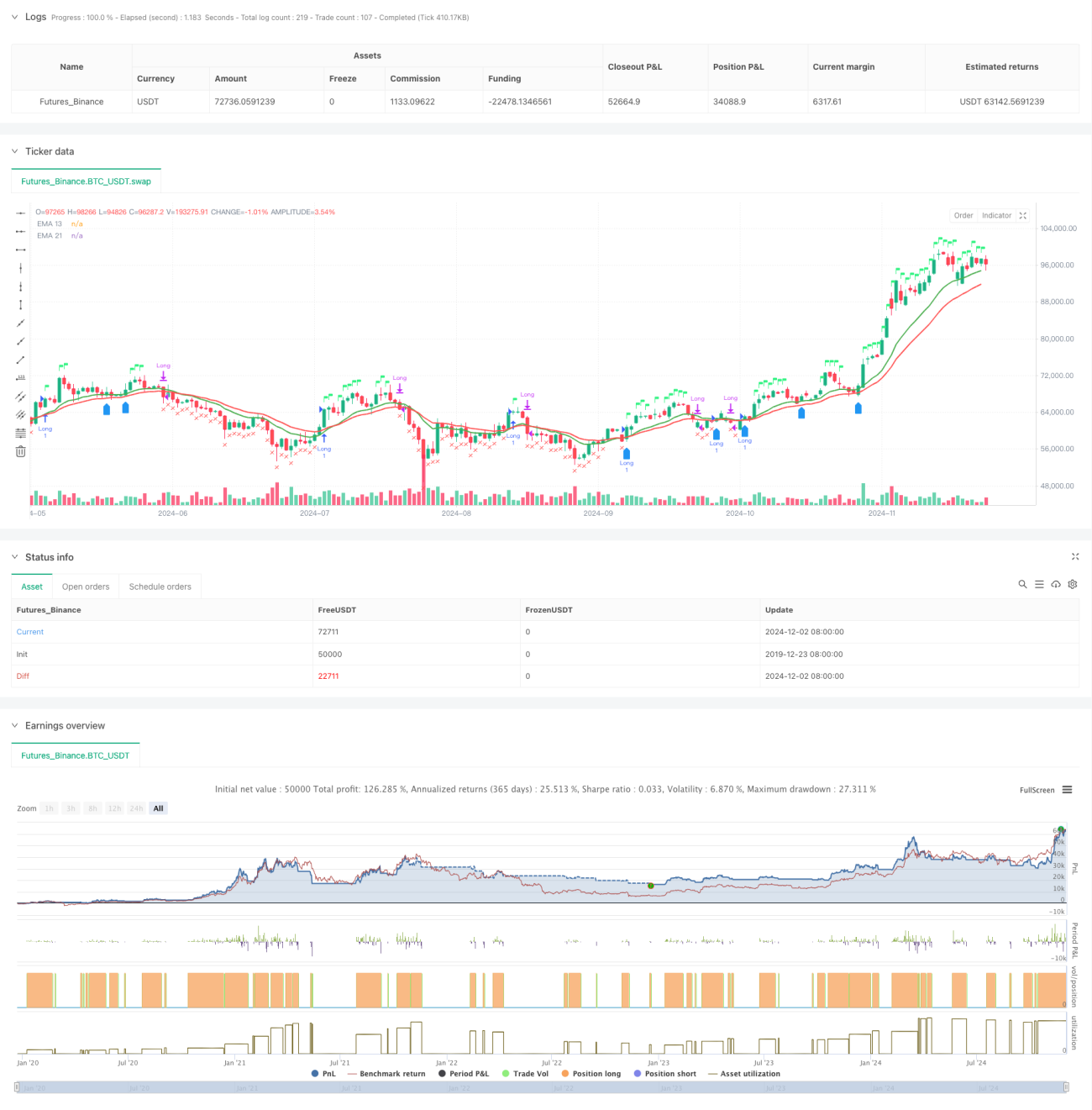

Гибридная адаптивная стратегия на основе двойной скользящей средней и относительной силы

Обзор

Данная стратегия представляет собой комплексную торговую систему, объединяющую систему двойных скользящих средних, индекс относительной силы (RSI) и анализ относительной силы (RS). Стратегия использует пересечение 13-дневной и 21-дневной экспоненциальных скользящих средних (EMA) для подтверждения тренда, одновременно применяя RSI и значения RS относительно базового индекса для подтверждения торговых сигналов, реализуя многомерный механизм принятия решений. Стратегия также включает механизм контроля риска на основе 52-недельных максимумов и оценку условий повторного входа.

Принцип стратегии

Стратегия использует механизм подтверждения множественных сигналов:

- Сигнал на вход должен удовлетворять следующим условиям одновременно:

- EMA13 пересекает EMA21 вверх или цена выше EMA13

- RSI больше 60

- Относительная сила (RS) положительная

- Условия выхода включают:

- Цена пробивает EMA21 вниз

- RSI ниже 50

- RS становится отрицательным

- Условия повторного входа:

- Цена пересекает EMA13 вверх, и EMA13 больше EMA21

- RS остается положительным

- Или цена пробивает максимум предыдущей недели

Преимущества стратегии

- Механизм подтверждения множественных сигналов снижает риск ложных пробоев

- Комбинирование с анализом относительной силы позволяет эффективно отбирать сильные инструменты

- Использование адаптивного механизма настройки временных периодов

- Наличие надежной системы контроля риска

- Включение интеллектуального механизма повторного входа

- Предоставление визуализации состояния сделок в реальном времени

Риски стратегии

- Волатильный рынок может генерировать частые сделки

- Зависимость от множества индикаторов может привести к запаздыванию сигналов

- Фиксированные пороги RSI могут не подходить для всех рыночных условий

- Расчет относительной силы зависит от точности базового индекса

- Стоп-лосс на уровне 52-недельного максимума может быть слишком широким

Направления оптимизации стратегии

- Внедрение адаптивного порога RSI

- Оптимизация логики оценки условий повторного входа

- Добавление анализа объема торгов

- Улучшение механизма фиксации прибыли и стоп-лосса

- Добавление фильтра волатильности

- Оптимизация периода расчета относительной силы

Заключение

Данная стратегия строит комплексную торговую систему, объединяя технический анализ и анализ относительной силы. Механизм подтверждения множественных сигналов и система контроля риска делают ее достаточно практичной. Благодаря предложенным направлениям оптимизации стратегия имеет потенциал для дальнейшего улучшения. Успешная реализация стратегии требует глубокого понимания рынка и соответствующей настройки параметров под конкретные торговые инструменты.

- 1