Стратегия хеджирования с наращиванием позиций на основе множественных RSI-EMA и импульса

Обзор

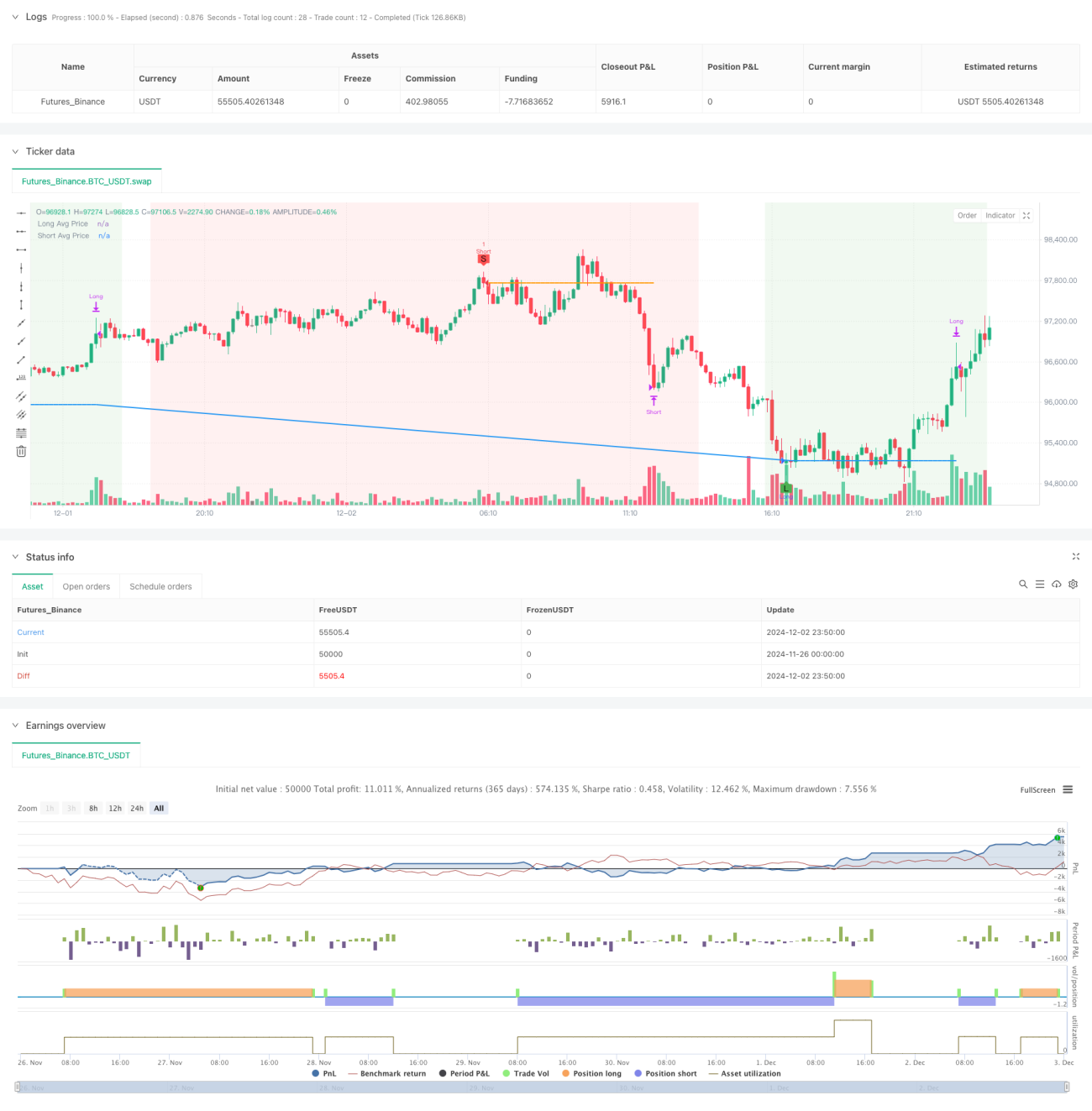

Это стратегия импульсного хеджирования на основе индикатора RSI и скользящих средних EMA. Стратегия использует двойные временные периоды RSI (RSI-14 и RSI-2) в сочетании с тройными скользящими средними EMA (50, 100, 200) для улавливания возможностей разворота рыночного тренда и достигает эффекта хеджирования за счет динамического управления позицией. Ключевая особенность стратегии заключается в постепенном увеличении позиции при выполнении условий входа, а также установлены условия фиксации прибыли на основе перекупленности/перепроданности RSI.

Принцип стратегии

Стратегия использует индексы относительной силы RSI-14 и RSI-2 с разными периодами в сочетании с тремя скользящими средними EMA-50, EMA-100 и EMA-200 для определения торговых сигналов. Условие для открытия длинной позиции: RSI-14 ниже 31, а RSI-2 пробивает вверх уровень 10, при этом три скользящие средние должны быть расположены по нисходящей (EMA-50 < EMA-100 < EMA-200). Условие для открытия короткой позиции противоположно: RSI-14 выше 69, а RSI-2 пробивает вниз уровень 90, при этом три скользящие средние должны быть расположены по восходящей (EMA-50 > EMA-100 > EMA-200). Стратегия использует плечо 20x и динамически рассчитывает объем сделки на основе текущего капитала при каждой сделке. Когда существующая позиция удовлетворяет условиям, новая позиция открывается с объемом, вдвое превышающим текущую позицию. Условие фиксации прибыли устанавливается на основе обратного пробоя индикатора RSI.

Преимущества стратегии

- Многоуровневая кросс-верификация технических индикаторов повышает надежность сигналов.

- Динамическое управление позицией позволяет гибко корректировать объем в зависимости от рыночной ситуации.

- Двусторонний механизм торговли позволяет получать прибыль как в длинных, так и в коротких позициях.

- Адаптивные условия фиксации прибыли предотвращают преждевременный выход из позиции.

- Графический интерфейс наглядно отображает торговые сигналы и состояние рынка.

- Механизм хеджирования снижает односторонний риск.

- Динамический расчет объема на основе капитала обеспечивает более разумный контроль риска.

Риски стратегии

- Высокое кредитное плечо (20x) может нести значительный риск ликвидации.

- Увеличивающаяся позиция может привести к серьезным убыткам при резких колебаниях рынка.

- Отсутствие стоп-лосса может привести к риску продолжительного падения.

- Индикатор RSI может генерировать ложные сигналы на боковом рынке.

- Комбинация нескольких технических индикаторов может сократить количество торговых возможностей.

- Метод управления позицией может накапливать избыточный риск при последовательных сделках в одном направлении.

Направления оптимизации стратегии

- Внедрение адаптивного механизма стоп-лосса, например, динамического стоп-лосса на основе ATR или волатильности.

- Оптимизация кредитного плеча, возможно, динамическая корректировка в зависимости от рыночной волатильности.

- Добавление временного фильтра для избежания торговли в периоды низкой волатильности.

- Введение индикатора объема для повышения надежности сигналов.

- Оптимизация множителя увеличения позиции, возможно, установление максимального ограничения размера позиции.

- Добавление фильтра силы тренда для избежания торговли в слабом тренде.

- Совершенствование механизма управления рисками, например, установление дневного лимита максимального убытка.

Заключение

Это комплексная стратегия, сочетающая импульс и тренд, которая повышает точность торговли за счет использования множества технических индикаторов. Инновация стратегии заключается в динамическом управлении позицией и механизме хеджирования, однако это также несет высокий риск. Оптимизируя механизм контроля рисков и вводя дополнительные фильтры, стратегия может показать лучшие результаты в реальной торговле. Рекомендуется провести тщательное бэктестирование и оптимизацию параметров перед использованием на реальном счете.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Custom RSI EMA Strategy Hedge", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Definování vstupních podmínek- 1