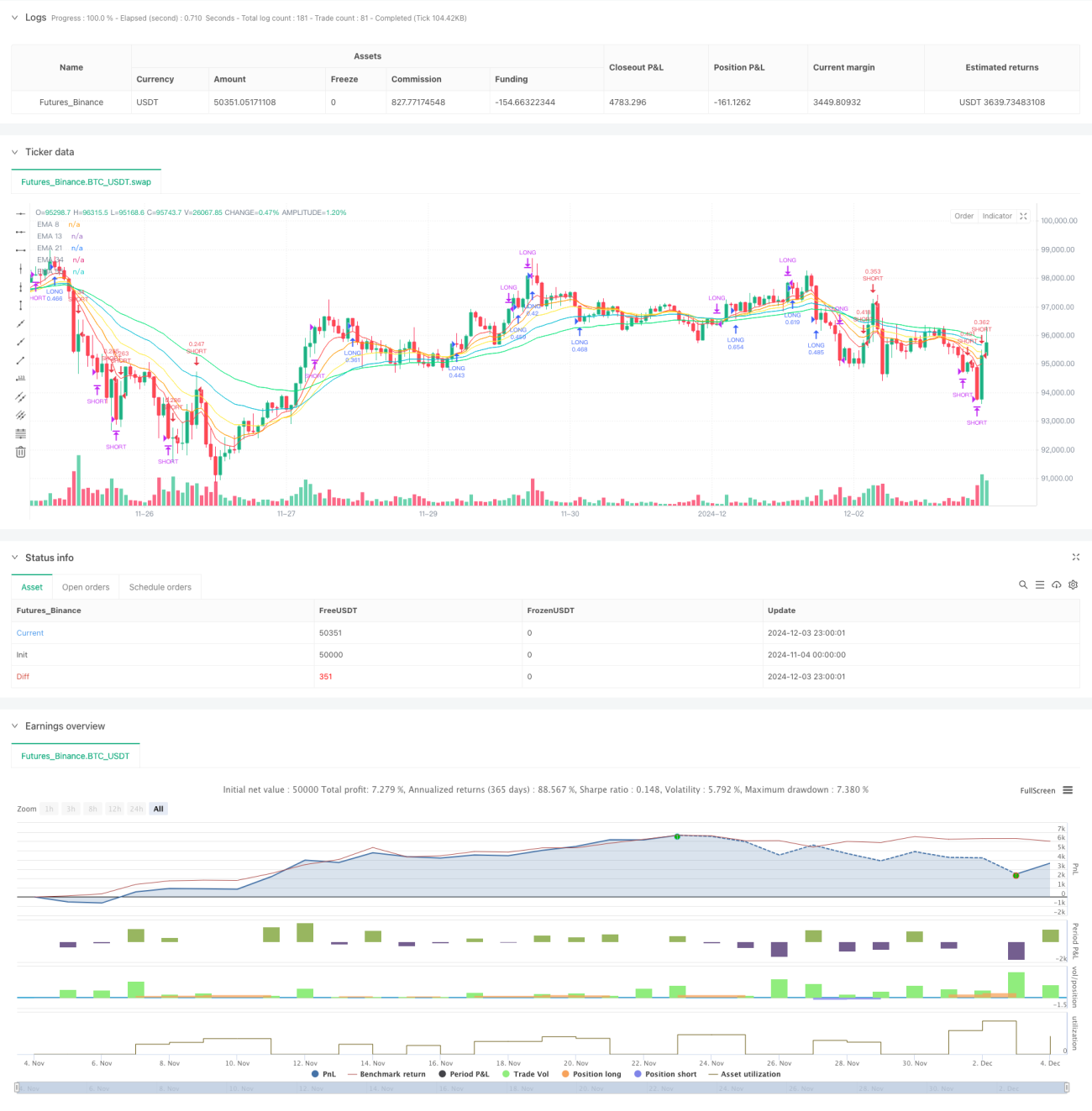

Обзор

Это торговая стратегия, сочетающая импульс и тренд, использующая несколько экспоненциальных скользящих средних (EMA), индекс относительной силы (RSI) и стохастический осциллятор (Stochastic) для определения рыночного тренда и импульса. Стратегия также включает систему управления рисками на основе среднего истинного диапазона (ATR), включающую динамический стоп-лосс, цель по прибыли и трейлинг-стоп, а также использует метод управления позицией на основе риска.

Принцип стратегии

Стратегия использует 5 EMA с различными периодами (8, 21, 34, 55) для определения направления тренда. Когда короткопериодная EMA находится выше долгопериодной, определяется восходящий тренд; в противном случае — нисходящий. RSI используется для подтверждения импульса с различными порогами входа и выхода. Стохастический осциллятор служит третьим фильтром, помогая избежать перекупленности или перепроданности. Система управления рисками использует ATR для установки динамического стоп-лосса (2×ATR) и цели по прибыли (4×ATR), а также трейлинг-стоп в 1,5×ATR для защиты прибыли. Размер позиции рассчитывается исходя из риска в 1% от капитала счета.

Преимущества стратегии

- Механизм множественного подтверждения: сочетание трендовых и импульсных индикаторов снижает риск ложных сигналов.

- Динамическое управление рисками: адаптивная настройка стоп-лосса и цели по прибыли на основе рыночной волатильности.

- Интеллектуальное управление позицией: автоматическая корректировка размера сделки в зависимости от риска и волатильности.

- Полная защита прибыли: использование трейлинг-стопа для фиксации полученной прибыли.

- Гибкий механизм выхода: комбинация множества условий обеспечивает своевременный выход.

- Низкий уровень риска: каждая сделка ограничивает потерю не более 1% от капитала счета.

Риски стратегии

- Риск на боковом рынке: система с множеством скользящих средних может генерировать частые ложные сигналы в условиях флэта.

- Риск проскальзывания: в периоды высокой волатильности фактическая цена исполнения может отклоняться от ожидаемой.

- Риск управления капиталом: хотя убыток по одной сделке ограничен, серия убыточных сделок может существенно повлиять на капитал.

- Риск оптимизации параметров: чрезмерная оптимизация может привести к переобучению.

- Запаздывание технических индикаторов: как скользящие средние, так и осцилляторы имеют некоторую задержку.

Направления оптимизации стратегии

- Фильтрация рыночных условий: добавление фильтра волатильности, корректировка параметров стратегии в периоды высокой волатильности.

- Временная фильтрация: настройка параметров торговли в зависимости от характеристик рынка в разное время.

- Динамическая настройка параметров: автоматическая корректировка периодов EMA и порогов индикаторов на основе рыночных условий.

- Добавление подтверждения объемом: включение анализа объемов для повышения надежности сигналов.

- Оптимизация механизма выхода: исследование более эффективных множителей трейлинг-стопа.

- Внедрение машинного обучения: использование машинного обучения для оптимизации выбора параметров.

Заключение

Данная стратегия предлагает комплексное торговое решение, объединяя множество технических индикаторов и надежную систему управления рисками. Ее ключевое преимущество — многоуровневый механизм фильтрации и динамическое управление рисками, однако требуется оптимизация в зависимости от конкретных рыночных характеристик. Успешная реализация стратегии требует постоянного мониторинга и корректировки, особенно в отношении адаптации параметров к разным рыночным условиям. С предложенными направлениями оптимизации данная стратегия имеет потенциал для дальнейшего повышения стабильности и прибыльности.

- 1