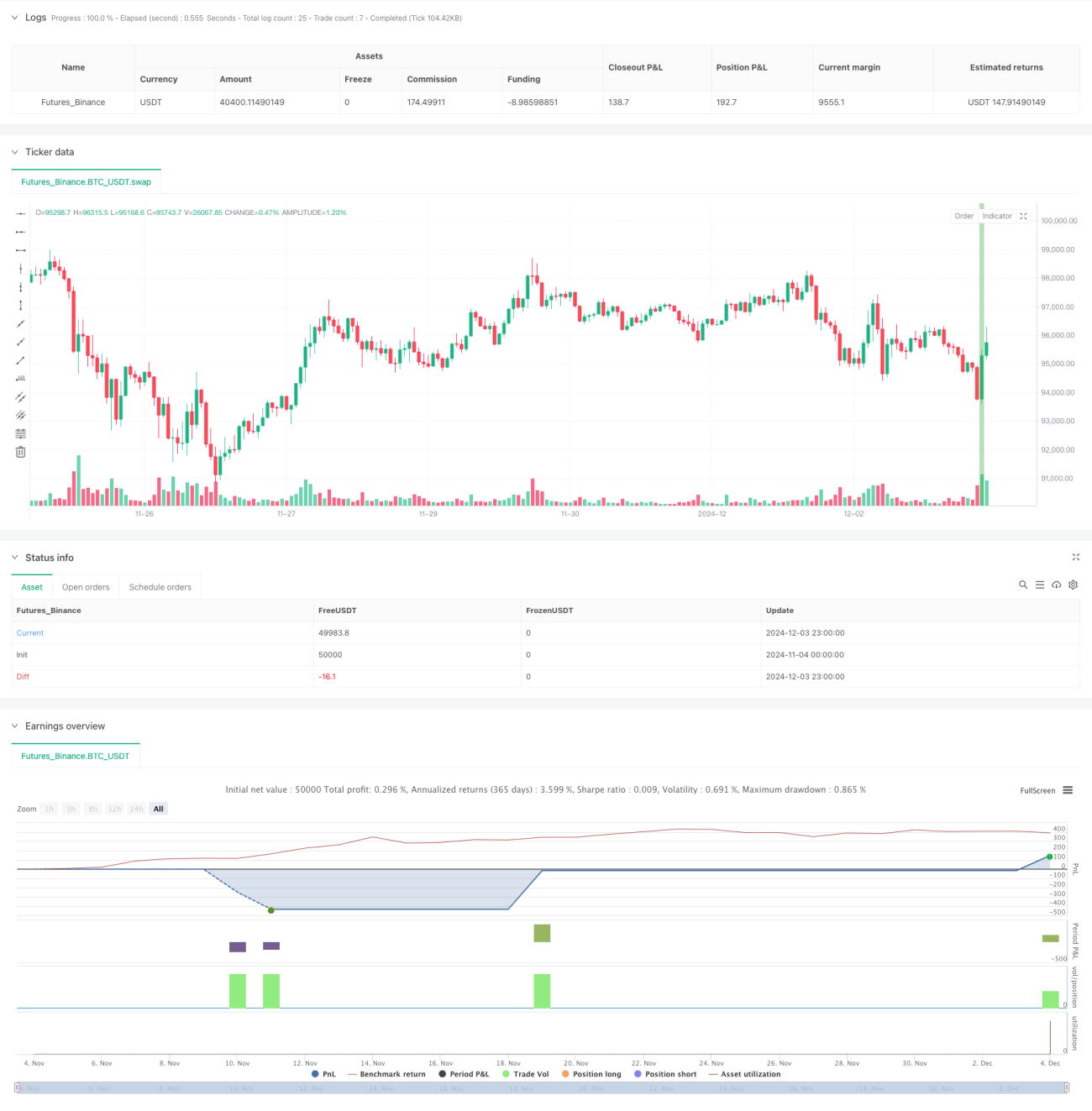

Стратегия пробоя с возвратом к среднему на основе RSI

Обзор стратегии

Данная стратегия представляет собой количественную торговую систему, основанную на индикаторе RSI и принципе возврата к среднему. Она выявляет возможности разворота рынка, распознавая состояния перекупленности/перепроданности в сочетании с диапазоном колебания цены и положением цены закрытия. Основная идея стратегии заключается в поиске возможностей возврата после достижения рынком экстремальных состояний, а управление рисками осуществляется за счет строгих условий входа и динамического стоп-лосса.

Принцип стратегии

Стратегия использует множественные фильтры для определения торговых сигналов: во-первых, цена должна достичь нового минимума за 10 периодов, что указывает на состояние перепроданности; во-вторых, дневной диапазон колебания цены должен быть максимальным за последние 10 торговых дней, что свидетельствует об усилении волатильности; наконец, подтверждение потенциального разворота происходит, если цена закрытия находится в верхнем квартиле дневного ценового диапазона. Вход осуществляется на основе пробоя: в течение 2 торговых дней после выполнения условий, если цена пробивает предыдущий максимум, открывается длинная позиция. Стоп-лосс реализован как трейлинг-стоп для защиты полученной прибыли.

Преимущества стратегии

- Множественные фильтры повышают качество сигналов и уменьшают количество ложных сигналов.

- Сочетает различные аспекты технического анализа, такие как ценовые паттерны, волатильность и импульс.

- Использование механизма трейлинг-стопа эффективно защищает прибыль.

- Механизм входа использует подтверждение пробоя, что позволяет избежать преждевременного входа.

- Логика торговли ясна, легко понять и реализовать.

Риски стратегии

- На сильно трендовых рынках может часто срабатывать стоп-лосс.

- Строгие условия входа могут привести к пропуску некоторых торговых возможностей.

- Требуется относительно высокая частота торговли, что может привести к высоким торговым издержкам.

- В условиях низкой волатильности может быть трудно найти действенные торговые сигналы.

- Настройка стоп-лосса может быть слишком консервативной, что повлияет на общую доходность.

Направления оптимизации стратегии

- Можно ввести фильтр тренда, чтобы приостанавливать торговлю на сильно трендовых рынках.

- Рассмотреть добавление индикатора объема в качестве вспомогательного подтверждения.

- Оптимизировать настройку стоп-лосса, возможно, динамически регулировать его в зависимости от рыночной волатильности.

- Добавить ограничение по времени удержания позиции, чтобы избежать слишком долгих колебаний.

- Рассмотреть добавление мультипериодного анализа для повышения надежности сигналов.

Заключение

Это структурно завершенная и логически ясная стратегия возврата к среднему. Благодаря множественным фильтрам и динамическому управлению стоп-лоссом, стратегия эффективно улавливает возможности отскока от перепроданности, одновременно контролируя риски. Несмотря на некоторые ограничения, за счет разумной оптимизации и доработки общая производительность стратегии может быть улучшена. Рекомендуется, чтобы при применении на реальном счете инвесторы корректировали параметры в соответствии с конкретными рыночными особенностями и собственной толерантностью к риску.

- 1