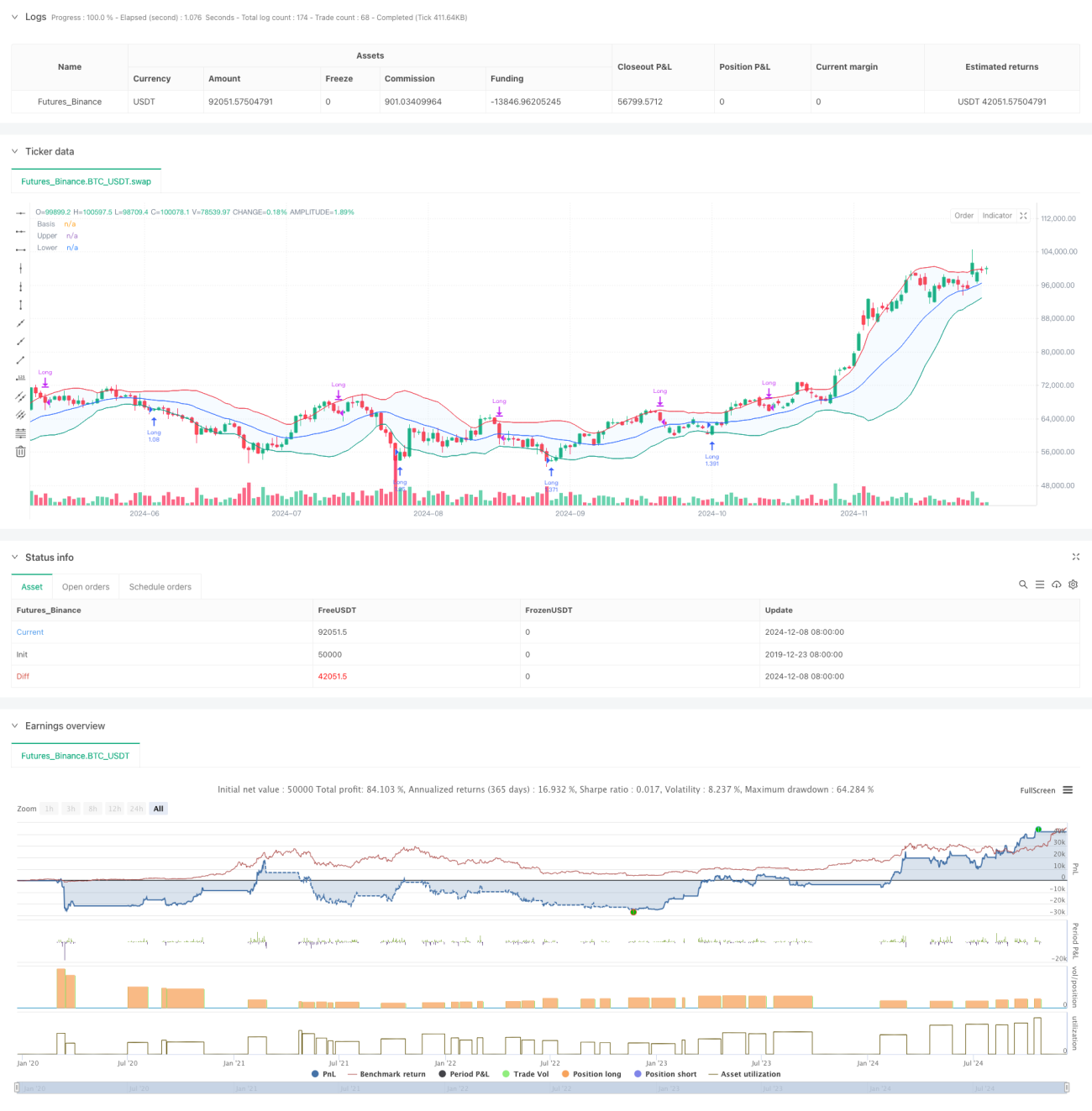

Обзор

Данная стратегия представляет собой интеллектуальную торговую систему на основе полос Боллинджера и индикатора ATR, объединяющую многоуровневые механизмы фиксации прибыли и ограничения убытков. Основная идея стратегии – вход в длинную позицию при обнаружении сигналов разворота вблизи нижней полосы Боллинджера, с использованием динамического трейлинг-стопа для управления рисками. Система предусматривает цель по прибыли в 20% и стоп-лосс в 12%, а также динамический трейлинг-стоп на основе ATR, что позволяет защищать прибыль, одновременно давая тренду достаточно пространства для развития.

Принцип стратегии

Ключевая логика стратегии включает следующие основные компоненты:

- Условие входа: после того как красная свеча касается нижней полосы Боллинджера, появляется зеленая свеча – такая формация часто указывает на возможный разворот.

- Выбор скользящей средней: поддерживаются различные типы скользящих средних (SMA, EMA, SMMA, WMA, VWMA), по умолчанию используется 20-периодная SMA.

- Параметры полос Боллинджера: используется стандартное отклонение 1.5, что является более консервативным по сравнению с традиционным коэффициентом 2.

- Механизм фиксации прибыли: установлена начальная цель прибыли в 20%.

- Механизм стоп-лосса: установлен фиксированный стоп-лосс в 12% для защиты капитала.

- Динамический трейлинг-стоп:

- Активируется трейлинг-стоп на основе ATR после достижения ценой целевого уровня прибыли.

- Запускается динамический трейлинг-стоп на основе ATR при касании верхней полосы Боллинджера.

- Используется множитель ATR для динамической корректировки расстояния трейлинг-стопа.

Преимущества стратегии

- Многоуровневый контроль риска:

- Фиксированный стоп-лосс защищает первоначальный капитал.

- Динамический трейлинг-стоп фиксирует прибыль.

- Дополнительная защита за счет динамического стопа, срабатывающего при касании верхней полосы Боллинджера.

- Гибкость выбора скользящей средней позволяет адаптировать стратегию к различным рыночным условиям.

- Динамический трейлинг-стоп на основе ATR автоматически корректируется в зависимости от волатильности рынка, предотвращая преждевременный выход.

- Сигналы входа сочетают ценовые формации и технические индикаторы, повышая надежность сигналов.

- Поддержка управления позицией и учета торговых издержек приближает стратегию к реальным условиям торговли.

Риски стратегии

- Быстрое колебание рынка может привести к частым сделкам и увеличению торговых издержек.

- Фиксированный стоп-лосс на уровне 12% может быть слишком мал для некоторых высоковолатильных рынков.

- Сигналы полос Боллинджера могут давать ложные сигналы на трендовых рынках.

- Трейлинг-стоп на основе ATR при резких колебаниях может привести к значительным просадкам.

Меры по снижению рисков:

- Рекомендуется использовать на старших таймфреймах (30 минут – 1 час).

- Корректировать процент стоп-лосса в зависимости от характеристик конкретного инструмента.

- Рассмотреть возможность добавления трендового фильтра для уменьшения ложных сигналов.

- Динамически изменять множитель ATR для адаптации к различным рыночным условиям.

Направления оптимизации стратегии

-

Оптимизация входа:

- Добавить механизм подтверждения объемом.

- Ввести фильтр на основе индикатора силы тренда.

- Рассмотреть возможность включения моментум-индикатора для дополнительной оценки.

-

Оптимизация стоп-лосса:

- Заменить фиксированный стоп-лосс на динамический на основе ATR.

- Разработать адаптивный алгоритм стоп-лосса.

- Корректировать расстояние стоп-лосса в зависимости от волатильности.

-

Оптимизация скользящей средней:

- Протестировать различные комбинации периодов.

- Исследовать методы адаптивных периодов.

- Рассмотреть возможность замены скользящей средней на ценовые паттерны.

-

Оптимизация управления позицией:

- Разработать систему управления позицией на основе волатильности.

- Внедрить механизмы частичного входа и выхода.

- Добавить контроль рискового экспозиции.

Заключение

Данная стратегия строит многоуровневую торговую систему на основе полос Боллинджера и ATR, применяя динамические методы управления входами, стоп-лоссами и фиксацией прибыли. Ее преимущества заключаются в совершенной системе контроля рисков и способности адаптироваться к рыночной волатильности. С учетом предложенных направлений оптимизации стратегия имеет большой потенциал для улучшения. Она особенно подходит для использования на старших таймфреймах и может помочь инвесторам, держащим качественные активы, оптимизировать моменты входа и выхода.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings- 1