Мультииндикаторная трендово-импульсная кроссоверная количественная стратегия

Обзор

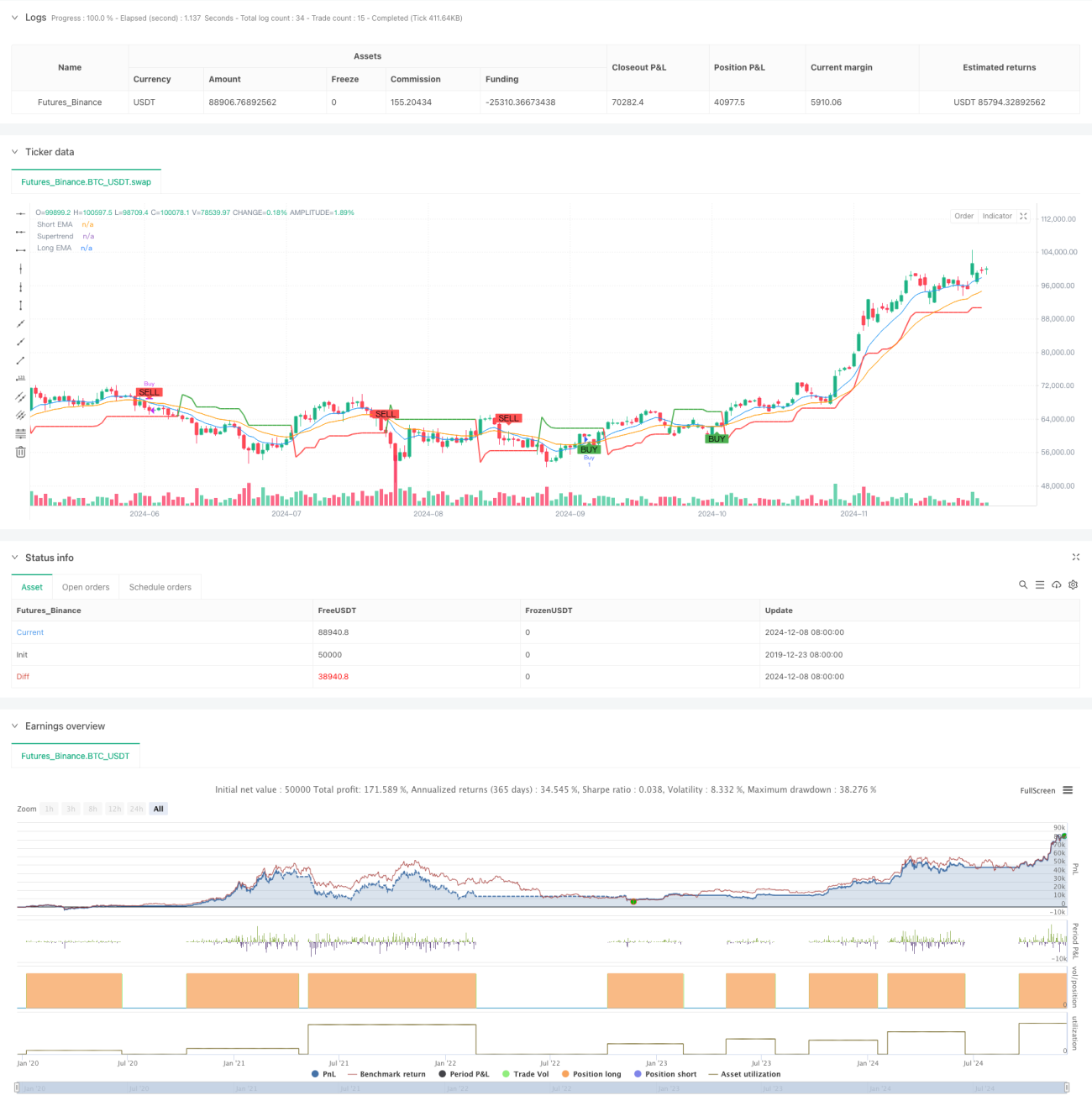

Это мультииндикаторная торговая стратегия, сочетающая Supertrend, экспоненциальные скользящие средние (EMA) и индекс относительной силы (RSI). Стратегия использует сигналы пересечения этих трех технических индикаторов, а также уровни перекупленности/перепроданности для определения рыночного тренда, импульса и потенциальных точек разворота, что позволяет находить идеальные торговые возможности на рынке. Стратегия максимально использует преимущества нескольких индикаторов, повышая точность и надежность торговли за счет многомерного анализа рынка.

Принцип стратегии

Основная логика стратегии основана на комбинированном анализе трех основных технических индикаторов:

- Индикатор Supertrend используется для определения общего направления тренда с динамической корректировкой линии тренда на основе волатильности ATR.

- Пересечение краткосрочной (9 периодов) и долгосрочной (21 период) EMA используется для улавливания изменений ценового импульса.

- Индикатор RSI используется для определения того, находится ли рынок в состоянии перекупленности или перепроданности.

Сигнал на покупку требует одновременного выполнения следующих условий:

- Индикатор Supertrend показывает бычий тренд (цена выше линии Supertrend)

- Краткосрочная EMA пересекает долгосрочную EMA снизу вверх

- RSI не достиг уровня перекупленности (ниже 70)

Сигнал на продажу требует одновременного выполнения следующих условий:

- Индикатор Supertrend показывает медвежий тренд (цена ниже линии Supertrend)

- Краткосрочная EMA пересекает долгосрочную EMA сверху вниз

- RSI не достиг уровня перепроданности (выше 30)

Преимущества стратегии

- Перекрестная проверка нескольких индикаторов повышает надежность сигналов

- Сочетает преимущества следования за трендом и анализа импульса

- Фильтрация потенциальных ложных сигналов с помощью RSI

- Параметры стратегии можно гибко настраивать под разные рыночные условия

- Четкие правила входа и выхода снижают влияние субъективных суждений

- Хороший механизм контроля рисков

Риски стратегии

- В боковом рынке могут возникать частые ложные сигналы

- Запаздывание нескольких индикаторов может привести к небольшой задержке моментов входа и выхода

- Неправильный выбор параметров может повлиять на производительность стратегии

- Внезапные изменения рынка могут привести к значительным просадкам

- Необходимо учитывать влияние торговых издержек на доходность стратегии

Направления оптимизации стратегии

- Внедрение адаптивного механизма параметров, динамическая настройка параметров индикаторов в зависимости от волатильности рынка

- Добавление индикаторов анализа объема и цены для повышения надежности сигналов

- Разработка модуля идентификации рыночных условий, использование различных комбинаций параметров в разных рыночных условиях

- Добавление механизмов стоп-лосса и тейк-профита для оптимизации управления капиталом

- Рассмотреть возможность добавления фильтра волатильности, чтобы избежать чрезмерной торговли в условиях низкой волатильности

Заключение

Это структурированная, логически ясная мультииндикаторная количественная торговая стратегия, которая строит относительно комплексную торговую систему, объединяя следование за трендом, анализ импульса и индикаторы перекупленности/перепроданности. Преимущество стратегии заключается в том, что перекрестная проверка нескольких индикаторов повышает надежность сигналов, а также в наличии четкого механизма контроля рисков. Несмотря на некоторые присущие риски, при постоянной оптимизации и доработке стратегия может демонстрировать стабильные результаты в различных рыночных условиях.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satyakipaul3744

//@version=6- 1