Количественная система стратегии пробоя динамического ценового диапазона на основе уровней поддержки и сопротивления

Обзор

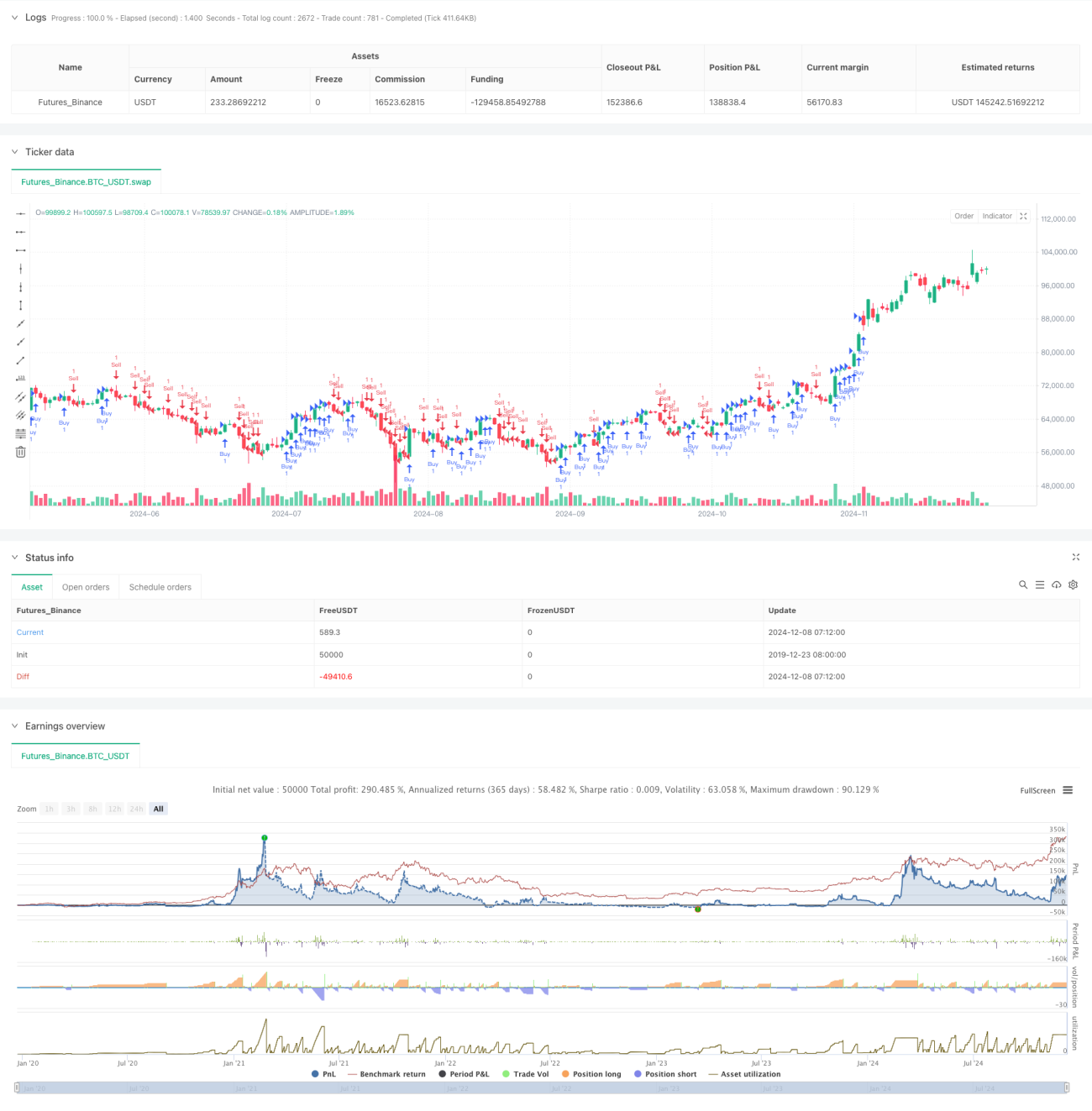

Данная стратегия представляет собой систему количественной торговли, основанную на пробое ценового диапазона. Она динамически устанавливает верхнюю и нижнюю границы ценового диапазона и совершает сделки при пробое цен через эти ключевые уровни. Основная идея стратегии – захватывать трендовые возможности при пробое рынком установленного ценового диапазона, одновременно адаптируясь к изменениям рынка за счёт динамической корректировки диапазона. Стратегия использует гибкое управление позициями, допуская добавление сделок в том же направлении для максимальной реализации выгоды от сильных трендов.

Принцип стратегии

Работа стратегии основана на следующем ключевом механизме: сначала для каждого торгового инструмента задаётся соответствующий шаг (step_size), который составляет около 1,5% от цены инструмента. Система устанавливает ценовой диапазон выше и ниже текущей цены. При пробое цены вверх срабатывает сигнал на покупку, при пробое вниз – сигнал на продажу. После каждого пробоя ценовой диапазон корректируется для адаптации к новой рыночной среде. Стратегия поддерживает наращивание позиций в одном направлении – можно открыть до 200 позиций в одном направлении, что позволяет стратегии постоянно получать прибыль на сильных трендах. Обработка ордеров включает многоуровневые механизмы обеспечения: обработка ордеров по завершении свечи, пересчёт после исполнения сделки и пересчёт при каждом изменении цены.

Преимущества стратегии

- Высокая динамическая адаптивность: ценовой диапазон автоматически корректируется в соответствии с изменениями рынка, что позволяет стратегии приспосабливаться к различным рыночным условиям.

- Выдающаяся способность следовать за трендом: благодаря возможности наращивания позиций в одном направлении стратегия может в полной мере использовать сильные тренды.

- Хороший контроль рисков: установлены чёткие условия стоп-лосса – при пробое цен ниже диапазона позиции автоматически закрываются.

- Широкая применимость: задавая соответствующие параметры шага для разных торговых инструментов, стратегия может использоваться на различных рынках.

- Высокая вычислительная эффективность: применяется сохранение переменных и эффективные методы расчётов, обеспечивающие бесперебойную работу стратегии.

Риски стратегии

- Риск бокового рынка: на рынке с боковым движением может часто возникать ложные пробои, что приводит к последовательным стоп-лоссам.

- Риск управления капиталом: наращивание позиций в одном направлении может привести к чрезмерной концентрации позиций, необходимо разумно контролировать риски по одному направлению.

- Риск проскальзывания: при резких колебаниях возможны значительные проскальзывания, ухудшающие результаты стратегии.

- Чувствительность к параметрам: обоснованность установки шага напрямую влияет на эффективность стратегии, требуется тщательное тестирование.

Направления оптимизации стратегии

- Введение индикатора волатильности: можно динамически корректировать шаг в зависимости от рыночной волатильности, повышая адаптивность стратегии.

- Добавление фильтрующего механизма: внедрение индикатора подтверждения тренда для снижения потерь от ложных пробоев.

- Улучшение управления позициями: разработка более детального механизма контроля позиций для баланса прибыли и рисков.

- Оптимизация исполнения ордеров: добавление интеллектуальной маршрутизации ордеров для уменьшения влияния проскальзывания.

- Добавление временного измерения: учёт временных характеристик рынка, корректировка параметров стратегии в разные торговые сессии.

Заключение

Это разумно спроектированная, логически ясная стратегия следования за трендом. Благодаря установке и корректировке динамического ценового диапазона в сочетании с гибким управлением позициями, стратегия эффективно улавливает трендовые возможности на рынке. Хотя есть области, требующие доработки, в целом стратегия предлагает надёжный фреймворк для количественной торговли. Путём постоянной оптимизации и улучшения её результаты могут быть ещё повышены. Дизайн стратегии полностью учитывает различные ситуации реальной торговли, включая обработку ордеров, вычислительную эффективность и другие ключевые факторы, демонстрируя высокую практичность.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// 每个图表上画对应间隔的横线,自己手画吧

// 同方向追加20单,订单成交后重新计算,每个tick重新计算,变量保存1000个周期,k线结束后再处理一次订单,按照代码顺序来绘制plot

strategy("Price Level Breakout Strategy", overlay=true, pyramiding=200, calc_on_order_fills=true, calc_on_every_tick=true, max_bars_back=1000, process_orders_on_close=true, explicit_plot_zorder=true)- 1