Обзор

Данная стратегия представляет собой интеллектуальную торговую систему, сочетающую MACD (схождение/расхождение скользящих средних) и наклон линейной регрессии (LRS). Стратегия оптимизирует расчет индикатора MACD с помощью комбинации различных методов скользящих средних и внедряет анализ линейной регрессии для повышения надежности торговых сигналов. Стратегия позволяет трейдеру гибко выбирать использование одного индикатора или комбинации двух индикаторов для генерации торговых сигналов, а также оснащена механизмами тейк-профита и стоп-лосса для контроля рисков.

Принцип стратегии

Основой стратегии является захват рыночных тенденций с помощью оптимизированных MACD и индикатора линейной регрессии. Часть MACD использует комбинированный расчет четырех методов скользящих средних: SMA, EMA, WMA и TEMA, что повышает чувствительность к ценовым тенденциям. Часть линейной регрессии определяет направление и силу тренда на основе наклона и положения линии регрессии. Сигналы на покупку могут быть основаны на «золотом пересечении» MACD, восходящем тренде линейной регрессии или их комбинации. Аналогично, сигналы на продажу также могут быть гибко настроены. Стратегия включает установку стоп-лосса и тейк-профита на основе процентов, что позволяет эффективно управлять соотношением риска и прибыли по каждой сделке.

Преимущества стратегии

- Гибкость комбинации индикаторов: возможность использовать один индикатор или их комбинацию в зависимости от рыночных условий.

- Улучшенный расчет MACD: повышение точности идентификации тренда за счет использования нескольких методов скользящих средних.

- Объективное подтверждение тренда: использование линейной регрессии обеспечивает математически обоснованную оценку тренда.

- Полноценное управление рисками: встроенные механизмы стоп-лосса и тейк-профита.

- Высокая настраиваемость параметров: ключевые параметры могут быть оптимизированы под различные рыночные характеристики.

Риски стратегии

- Чувствительность к параметрам: в разных рыночных условиях может потребоваться частая корректировка параметров.

- Задержка сигналов: индикаторы на основе скользящих средних обладают определенной инерционностью.

- Неприменимость на боковом рынке: в условиях флэта могут генерироваться ложные сигналы.

- Упущенные возможности из-за двойного подтверждения: строгое двойное подтверждение может привести к пропуску выгодных сделок.

Направления оптимизации стратегии

- Добавление идентификации рыночной среды: внедрение индикатора волатильности для различения трендового и бокового рынка.

- Динамическая настройка параметров: автоматическая корректировка параметров MACD и линейной регрессии в зависимости от состояния рынка.

- Оптимизация стоп-лосса и тейк-профита: внедрение динамических стопов, автоматически адаптирующихся к волатильности рынка.

- Добавление анализа объема торгов: объединение с индикаторами объема для повышения достоверности сигналов.

- Введение анализа временных циклов: рассмотрение подтверждения на нескольких таймфреймах для повышения точности сделок.

Заключение

Данная стратегия создает торговую систему, сочетающую гибкость и надежность, за счет объединения улучшенных классических индикаторов и статистических методов. Ее модульная конструкция позволяет трейдеру гибко настраивать параметры стратегии и механизмы подтверждения сигналов в зависимости от различных рыночных условий. Благодаря постоянной оптимизации и совершенствованию стратегия способна демонстрировать стабильную производительность в разнообразных рыночных средах.

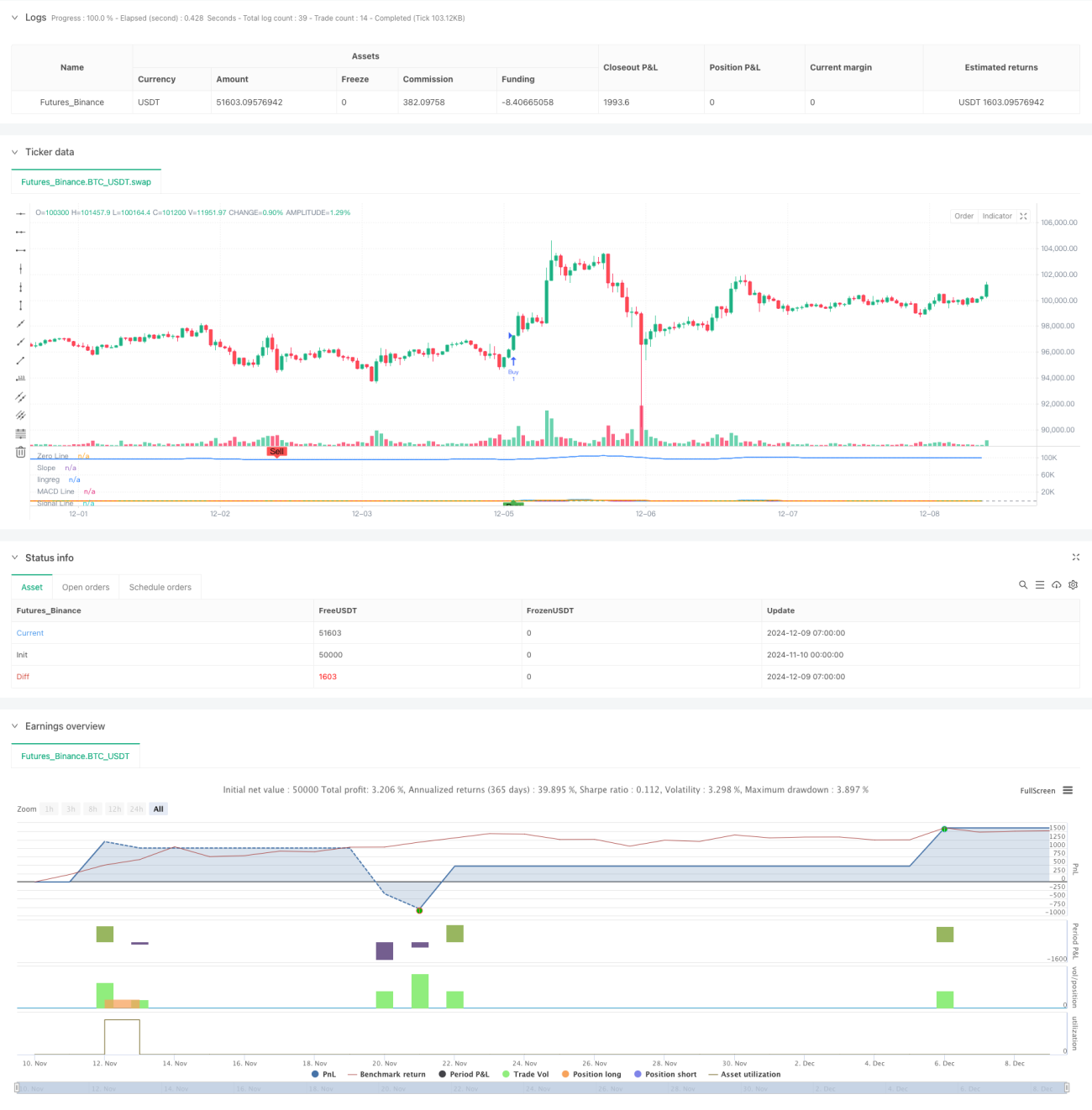

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('SIMPLIFIED MACD & LRS Backtest by NHBProd', overlay=false)

// Function to calculate TEMA (Triple Exponential Moving Average)- 1