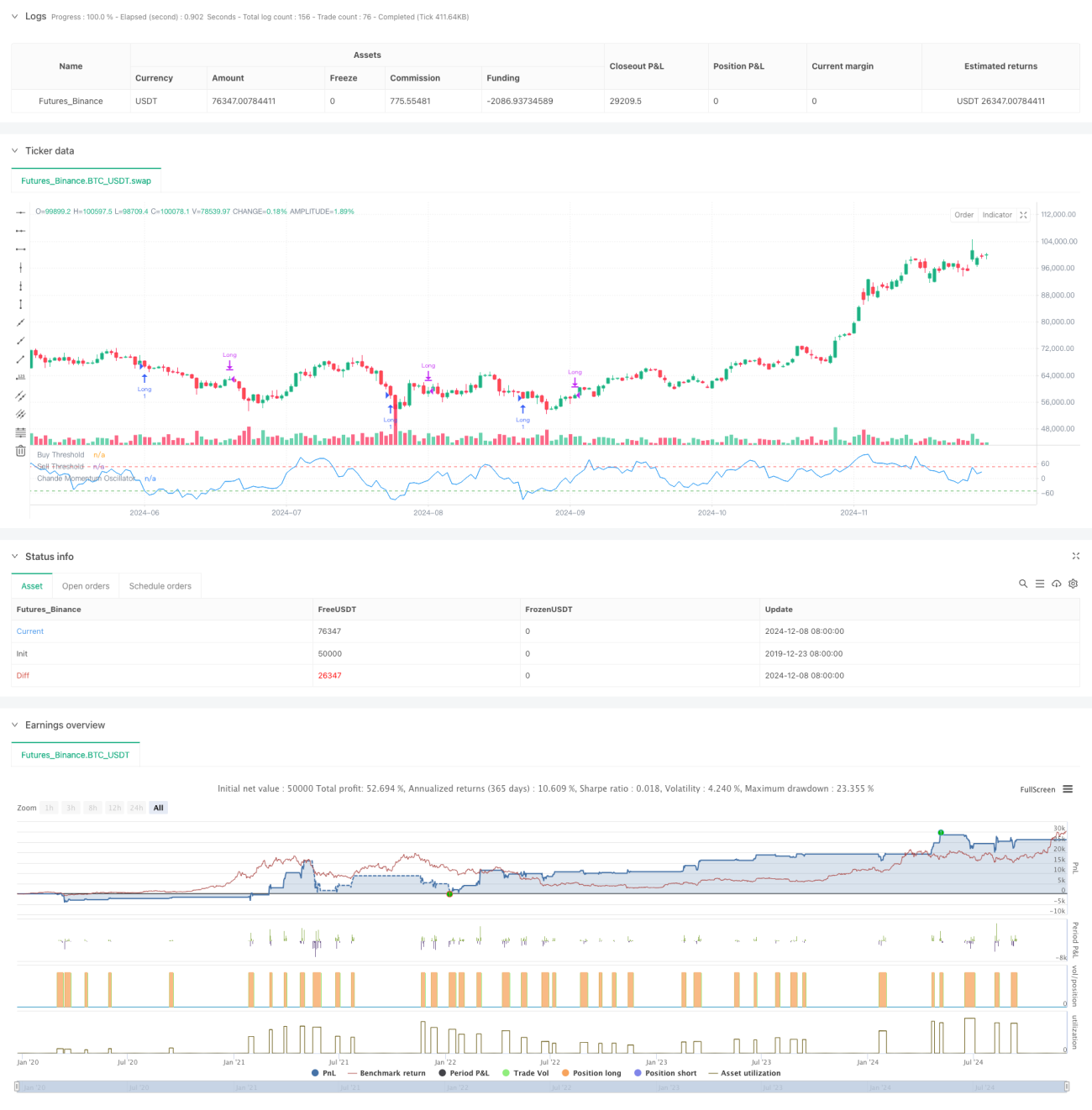

Обзор

Торговая стратегия на основе возврата к среднему с использованием индикатора Chande Momentum Oscillator (CMO) представляет собой технический подход, который вычисляет импульс изменения цен за определенный период для выявления зон перекупленности/перепроданности. Стратегия отслеживает изменения импульса цены актива и совершает сделки при экстремальных отклонениях, чтобы захватить возврат цены к среднему значению. В качестве основного сигнала используется CMO с периодом 9 дней: открытие длинной позиции при CMO ниже -50, закрытие при CMO выше 50 или при удержании позиции более 5 дней.

Принцип стратегии

Ядром стратегии является расчет и применение индикатора CMO. CMO измеряет импульс через отношение разности сумм роста и падения к их общей сумме за определенный период. Формула расчета: CMO = 100 × (Сумма роста – Сумма падения) / (Сумма роста + Сумма падения).

В отличие от традиционного RSI, CMO использует в числителе данные как роста, так и падения, что обеспечивает более симметричное измерение импульса. Стратегия считает рынок перепроданным, когда CMO опускается ниже -50, ожидая восстановления цены, и открывает длинную позицию. Когда CMO поднимается выше 50 или позиция удерживается более 5 дней, стратегия закрывает позицию для фиксации прибыли или остановки убытков.

Преимущества стратегии

- Четкие сигналы – CMO дает ясные критерии перекупленности/перепроданности, сигналы однозначны и не вызывают двусмысленности.

- Контроль рисков – ограничение максимального времени удержания позиции снижает риск долгосрочного «зависания» в убытке.

- Адаптивность – параметры стратегии можно настраивать под разные рыночные условия, что обеспечивает гибкость.

- Надежная теоретическая база – основана на зрелой теории возврата к среднему с академической поддержкой.

- Простота расчета – индикатор легко вычисляется и интерпретируется, что упрощает понимание и реализацию.

Риски стратегии

- Риск трендового рынка – в условиях сильного тренда стратегия возврата к среднему может часто давать убытки.

- Чувствительность к параметрам – выбор периода CMO и порогов существенно влияет на результаты.

- Риск ложных сигналов – при высокой волатильности рынка возможны ложные сигналы.

- Временной риск – фиксированное время закрытия может привести к упущению более выгодных моментов.

- Риск проскальзывания – на рынках с низкой ликвидностью возможны значительные проскальзывания.

Направления оптимизации стратегии

- Внедрение трендового фильтра – добавление долгосрочного трендового индикатора для открытия позиций только по тренду.

- Динамическая оптимизация параметров – адаптация периода CMO и порогов к рыночной волатильности.

- Улучшение механизма стоп-лосса – добавление динамического стопа для защиты прибыли.

- Оптимизация времени удержания – регулировка максимального времени удержания в зависимости от волатильности.

- Подтверждение объемом – использование индикатора объема для повышения надежности сигналов.

Заключение

Данная стратегия использует индикатор CMO для выявления возможностей перекупленности/перепроданности на рынке и в сочетании с фиксированным временным стоп-лоссом формирует надежную систему возврата к среднему. Стратегия имеет четкую логику, разумный контроль рисков и высокую практическую ценность. Дальнейшая оптимизация параметров и добавление вспомогательных индикаторов могут еще больше повысить ее стабильность и доходность.

- 1