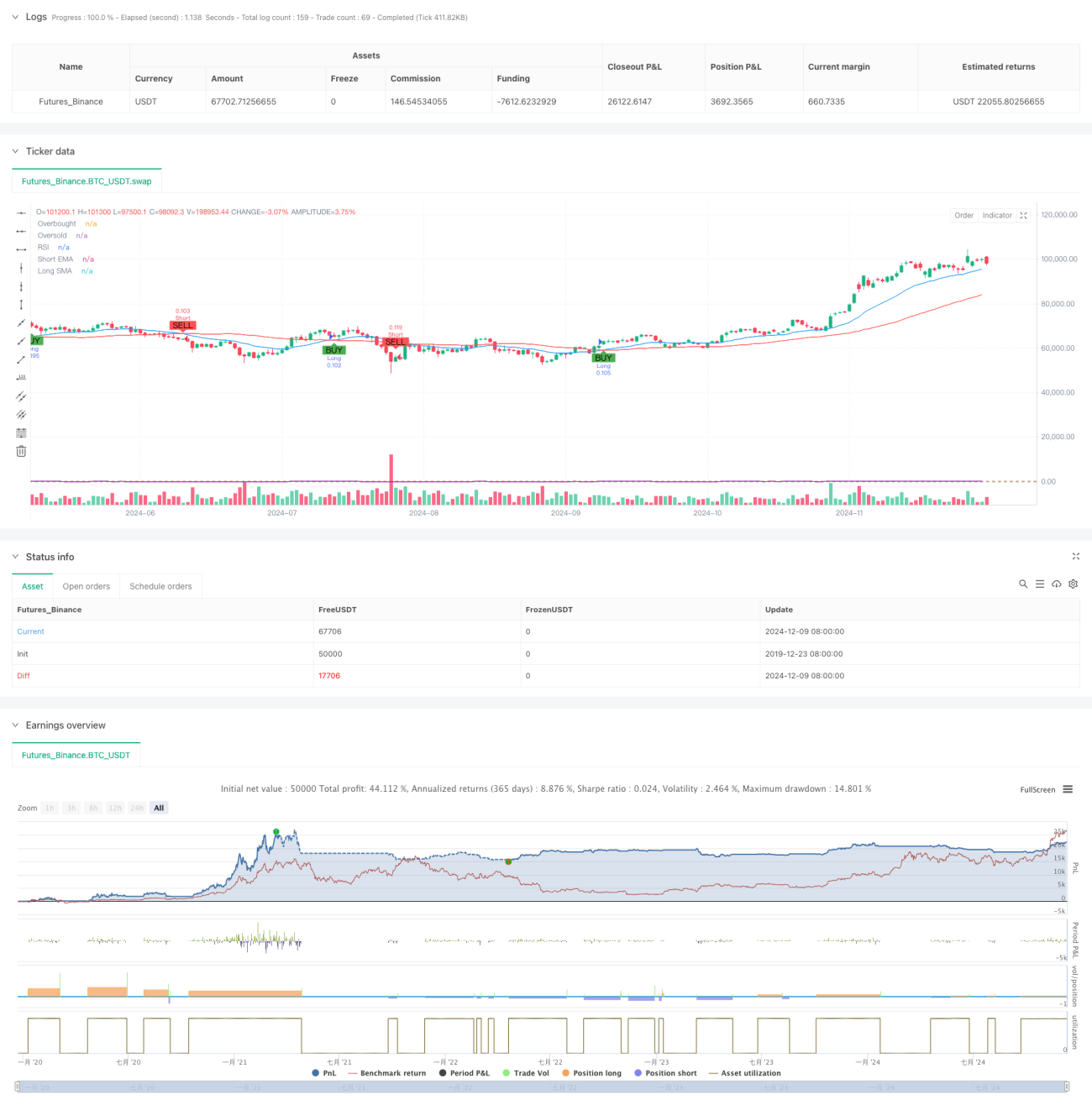

Обзор

Данная стратегия представляет собой свинг-торговую стратегию на основе технических индикаторов, сочетающую несколько сигналов: пересечение скользящих средних, перекупленность/перепроданность RSI и стоп-лосс/тейк-профит на основе ATR. Основная идея стратегии — использовать пересечение краткосрочной EMA и долгосрочной SMA для выявления рыночного тренда, одновременно применяя RSI для подтверждения сигналов и динамически устанавливая уровни стоп-лосса и тейк-профита на основе ATR. Стратегия поддерживает двустороннюю торговлю (лонг и шорт) и позволяет гибко включать или отключать любое направление по желанию пользователя.

Принципы стратегии

Стратегия построена на комбинации нескольких уровней технических индикаторов:

- Уровень определения тренда: используется пересечение 20-периодной EMA и 50-периодной SMA для определения направления тренда. Пробой EMA вверх относительно SMA считается сигналом к покупке, пробой вниз — сигналом к продаже.

- Уровень подтверждения импульса: применяется индикатор RSI для оценки перекупленности/перепроданности. Покупка разрешена, если RSI ниже 70, продажа — если RSI выше 30.

- Уровень расчета волатильности: используется 14-периодный ATR для расчета уровней стоп-лосса и тейк-профита. Стоп-лосс устанавливается на уровне 1,5×ATR, тейк-профит — 3×ATR.

- Уровень управления позицией: размер открываемой позиции динамически рассчитывается на основе начального капитала и процента риска на сделку (по умолчанию 1%).

Преимущества стратегии

- Многоуровневое подтверждение сигналов: комбинация пересечения скользящих средних, RSI и ATR эффективно снижает количество ложных сигналов.

- Динамический стоп-лосс и тейк-профит: уровни стоп-лосса и тейк-профита адаптируются к изменению волатильности рынка благодаря ATR.

- Гибкое направление торговли: можно отдельно активировать только длинные или только короткие сделки в зависимости от рыночной ситуации.

- Строгий контроль рисков: процентный контроль риска и динамическое управление позицией эффективно ограничивают риск по каждой сделке.

- Визуальная поддержка: стратегия предоставляет полную визуализацию на графике, включая маркировку сигналов и отображение индикаторов.

Риски стратегии

- Риск бокового рынка: в условиях флэта пересечение скользящих средних может генерировать чрезмерное количество ложных сигналов.

- Риск проскальзывания: в периоды высокой волатильности фактическая цена исполнения может значительно отличаться от цены сигнала.

- Риск управления капиталом: слишком высокий процент риска может привести к чрезмерным потерям по одной сделке.

- Чувствительность к параметрам: эффективность стратегии сильно зависит от настройки параметров, требуется тщательная оптимизация.

Направления оптимизации стратегии

- Добавление фильтра силы тренда: можно включить индикатор ADX для отсеивания сигналов в условиях слабого тренда.

- Оптимизация периодов скользящих средних: можно динамически подстраивать параметры под различные рыночные циклы.

- Улучшение механизма стоп-лосса: добавление трейлингового стоп-лосса для лучшей защиты прибыли.

- Подтверждение объемом: добавить индикатор объема в качестве дополнительного подтверждения для повышения надежности сигналов.

- Классификация рыночной среды: добавить модуль распознавания рыночной среды для использования разных наборов параметров в различных условиях.

Заключение

Данная стратегия объединяет несколько технических индикаторов, создавая относительно полную торговую систему. Её преимущества заключаются в надежности подтверждения сигналов и полноте управления рисками, однако следует учитывать влияние рыночной среды на её производительность. Благодаря предложенным направлениям оптимизации стратегия имеет значительный потенциал для улучшения. При практическом применении рекомендуется провести тщательное тестирование параметров и бэктестинг.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5- 1