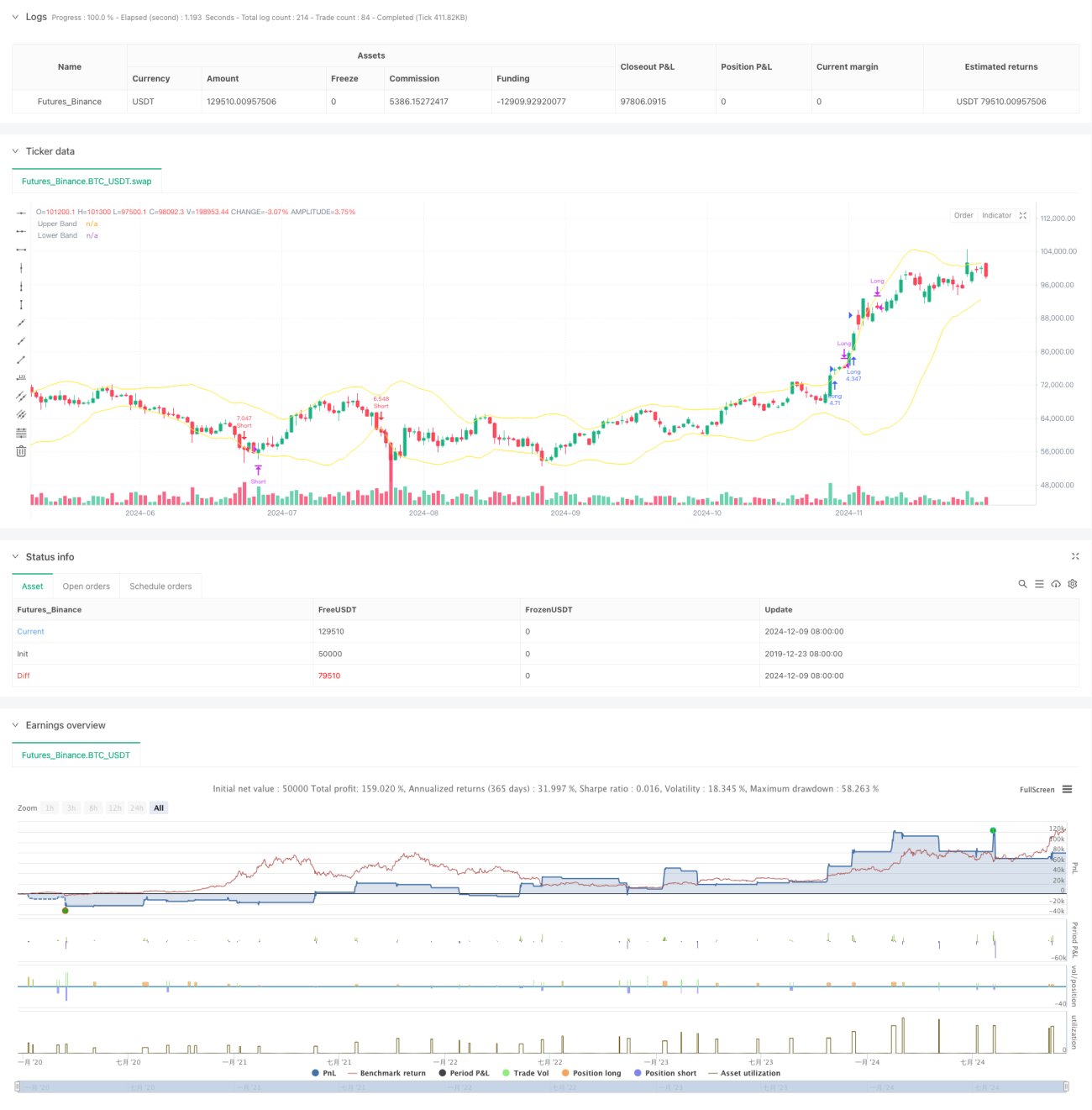

Обзор

Данная стратегия представляет собой четырехчасовую систему количественной торговли на основе индикатора полос Боллинджера, сочетающую концепции прорыва тренда и возврата к среднему. Стратегия использует пробой верхней и нижней границ полос Боллинджера для захвата рыночного импульса, одновременно фиксируя прибыль при возврате цены к среднему значению и контролируя риски с помощью стоп-лоссов. Стратегия применяет трехкратное плечо, обеспечивая доходность при должном уровне контроля рисков.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых элементах:

- Использование скользящей средней за 20 периодов в качестве средней линии полос Боллинджера и двух стандартных отклонений для определения диапазона волатильности.

- Сигнал на открытие позиции: когда тело свечи (среднее между ценой открытия и закрытия) пробивает верхнюю границу — открывается длинная позиция, при пробое нижней границы — короткая.

- Сигнал на закрытие позиции: при длинной позиции позиция закрывается, если у двух последовательных свеч цены закрытия и открытия находятся ниже верхней границы, а цена закрытия ниже цены открытия; для короткой позиции применяется противоположная логика.

- Контроль риска: при открытии позиции стоп-лосс устанавливается на максимальном/минимальном уровне текущей свечи, что обеспечивает ограничение убытков по каждой сделке.

Преимущества стратегии

- Четкая торговая логика: сочетание трендового и возвратного подходов позволяет эффективно работать в различных рыночных условиях.

- Надежный контроль рисков: динамический стоп-лосс на основе колебаний свечи эффективно ограничивает просадки.

- Фильтрация ложных сигналов: пробой подтверждается положением тела свечи, а не только ценой закрытия, что снижает потери от ложных пробоев.

- Разумное управление капиталом: размер позиции динамически корректируется на основе капитала счета, обеспечивая доходность при контроле рисков.

Риски стратегии

- Риск при боковом рынке: в условиях консолидации могут часто возникать ложные сигналы пробоя, приводящие к последовательным срабатываниям стоп-лоссов.

- Риск плеча: использование трехкратного плеча при резких колебаниях может привести к значительным потерям.

- Риск настройки стоп-лосса: установка стоп-лосса на максимуме/минимуме свечи может быть слишком широкой, увеличивая убыток по каждой сделке.

- Зависимость от временного периода: четырехчасовой таймфрейм может быть слишком медленным в некоторых рыночных условиях, что приводит к пропуску движения.

Направления оптимизации стратегии

- Введение фильтра тренда: добавление индикатора тренда на более старшем таймфрейме для торговли в направлении основного тренда.

- Оптимизация стоп-лосса: использование ATR или ширины полос Боллинджера для динамической корректировки расстояния до стоп-лосса.

- Улучшение управления позицией: динамическое изменение размера плеча в зависимости от волатильности или силы тренда.

- Оценка рыночных условий: добавление индикаторов объема или волатильности для определения текущего состояния рынка и выборочного открытия позиций.

Итог

Это стратегия, объединяющая следование за трендом и возврат к среднему с помощью полос Боллинджера. Благодаря строгим условиям открытия и закрытия позиций, а также мерам контроля рисков она позволяет получать стабильную доходность как на трендовых, так и на боковых рынках. Основное преимущество стратегии — четкая торговая логика и надежная система управления рисками. Однако для дальнейшего повышения стабильности и доходности стратегии требуется оптимизация в части использования плеча и оценки рыночных условий.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger 4H Follow", overlay=true, initial_capital=300, commission_type=strategy.commission.percent, commission_value=0.04)

// StartYear = input(2022,"Backtest Start Year")

// StartMonth = input(1,"Backtest Start Month") - 1