Стратегия импульсной торговли на основе стохастического индикатора с двумя временными периодами

Обзор

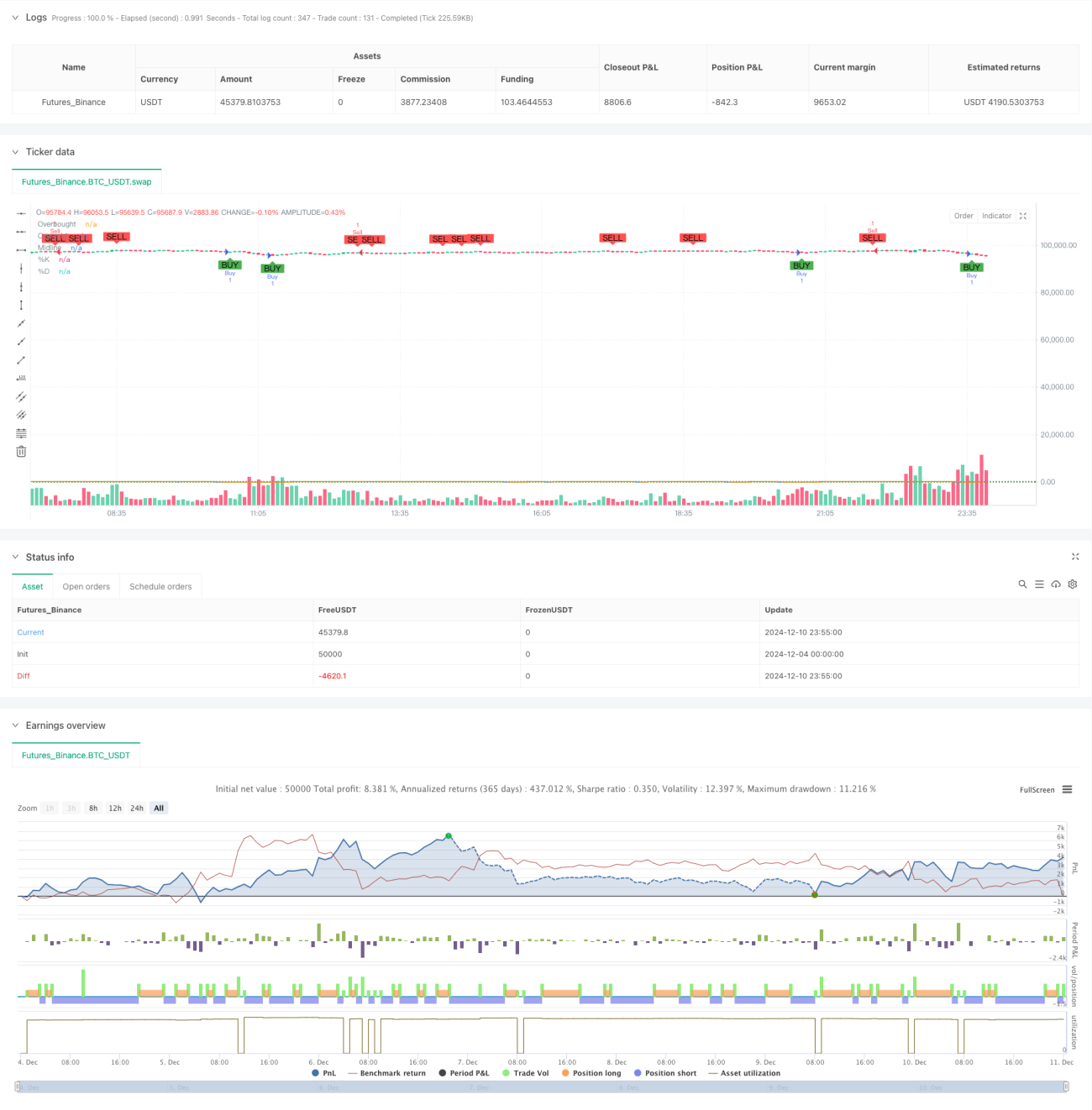

Стратегия представляет собой двойную временную импульсную торговую систему на основе стохастического осциллятора (Stochastic). Она анализирует сигналы пересечения стохастика на разных таймфреймах для выявления потенциальных торговых возможностей, сочетая принципы импульса и методы следования за трендом для более точного определения рыночного тренда и выбора момента для входа. Стратегия также включает механизмы управления рисками, такие как тейк-профит и стоп-лосс, для лучшего управления капиталом.

Принципы стратегии

Основная логика стратегии базируется на следующих ключевых элементах:

- Использование двух временных периодов стохастического осциллятора: более длительный период используется для подтверждения общего направления тренда, а более короткий – для генерации конкретных торговых сигналов.

- Правила генерации сигналов:

- Сигнал на покупку: когда линия %K короткого периода пересекает линию %D снизу вверх из зоны перепроданности (ниже 20), при этом длинный период находится в восходящем тренде.

- Сигнал на продажу: когда линия %K короткого периода пересекает линию %D сверху вниз из зоны перекупленности (выше 80), при этом длинный период находится в нисходящем тренде.

- Установлен базовый период стохастика 14 и период сглаживания 3.

- Интегрирован механизм подтверждения свечных паттернов для повышения надежности сигналов.

Преимущества стратегии

- Множественное подтверждение: более надежные торговые сигналы благодаря анализу на двух таймфреймах.

- Способность следовать тренду: эффективное выявление точек разворота рыночного тренда.

- Высокая гибкость: возможность настройки параметров под различные рыночные условия.

- Надежный контроль рисков: интегрированные механизмы тейк-профита и стоп-лосса.

- Чёткие сигналы: ясные и легко выполнимые торговые сигналы.

- Хорошая адаптируемость: применимость к различным комбинациям таймфреймов.

Риски стратегии

- Риск ложных пробоев: на боковом рынке могут возникать ложные сигналы.

- Риск запаздывания: из-за использования скользящей средней в качестве сглаживающего фактора сигналы могут поступать с некоторым опозданием.

- Чувствительность к параметрам: различные настройки параметров могут существенно влиять на производительность стратегии.

- Зависимость от рыночных условий: стратегия показывает лучшие результаты на трендовых рынках, но может быть менее эффективной на боковых.

Направления оптимизации

- Введение индикатора волатильности: добавление ATR для динамической корректировки уровней стоп-лосса.

- Оптимизация фильтрации сигналов: внедрение механизма подтверждения объёмом.

- Добавление фильтра силы тренда: использование индикаторов силы тренда, таких как ADX.

- Совершенствование управления рисками: реализация динамического механизма управления позициями.

- Адаптивная оптимизация параметров: динамическая настройка параметров в зависимости от состояния рынка.

Заключение

Это структурно завершённая и логически ясная торговая стратегия, которая использует двойной стохастический анализ на разных временных периодах для выявления рыночных возможностей. Её преимущества заключаются в множественном подтверждении и надёжном контроле рисков, однако следует учитывать риски ложных пробоев и чувствительности к параметрам. Благодаря постоянной оптимизации и доработке стратегия способна достичь лучших результатов в торговле.

- 1