Улучшенная стратегия следования за трендом: система динамического распознавания тренда на основе ADX и параболического SAR

Обзор

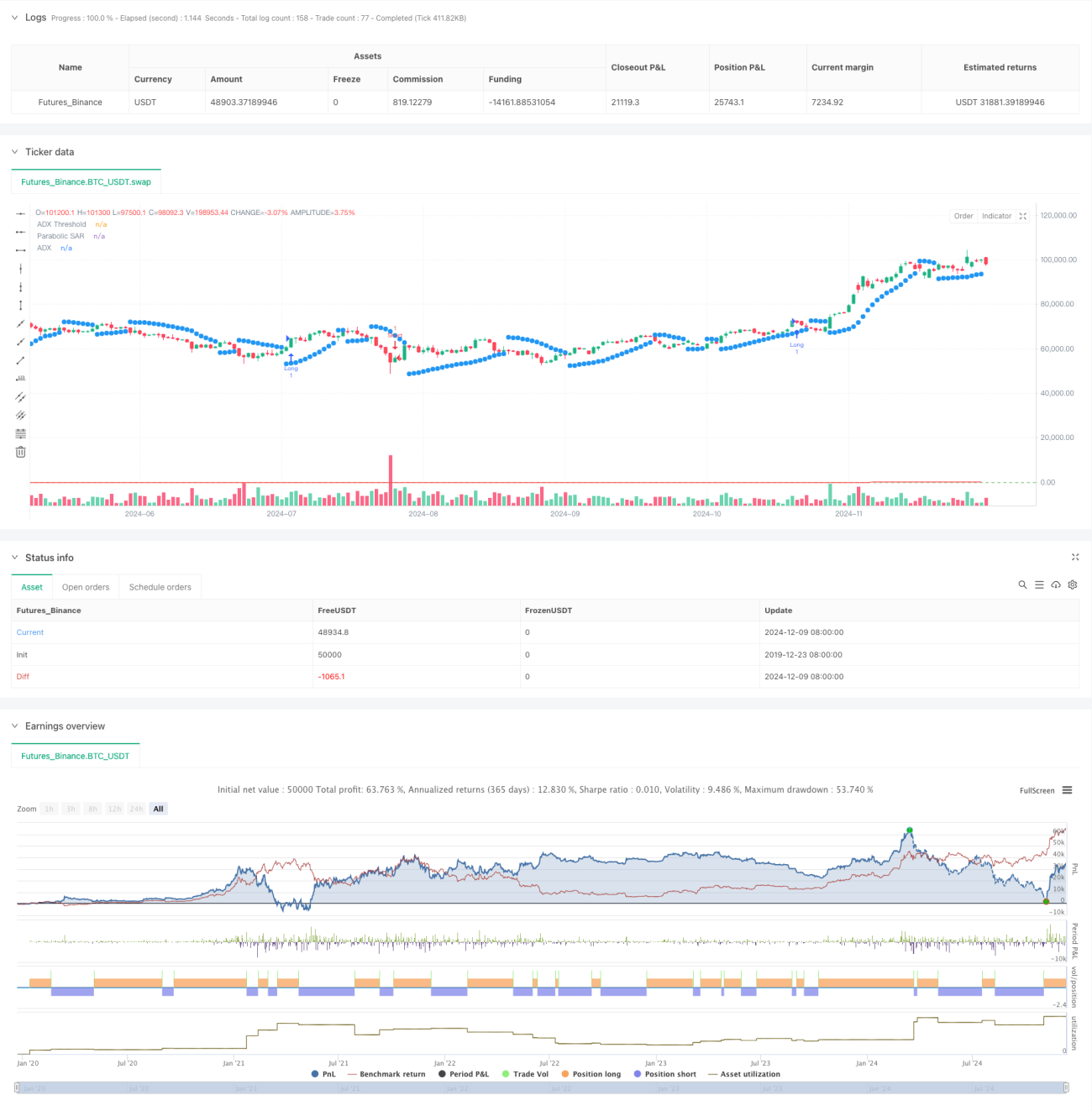

Данная стратегия представляет собой систему отслеживания трендов, объединяющую индикатор среднего направленного движения (ADX) и параболический индикатор разворота (SAR). Система использует ADX для измерения силы тренда, а SAR — для подтверждения направления тренда, что позволяет выявлять торговые возможности на рынках с сильным трендом. Двойной механизм подтверждения гарантирует как наличие тренда, так и его надежность.

Принцип работы стратегии

Основная логика стратегии основана на следующих ключевых компонентах:

- Индикатор ADX используется для измерения силы тренда; при превышении значения ADX уровня 25 рынок демонстрирует выраженный тренд.

- Пересечение линий DI+ и DI- определяет направление тренда: DI+ больше DI- указывает на восходящий тренд, обратное — на нисходящий.

- Параболический SAR динамически корректирует стоп-лосс, отслеживая ценовое движение и обеспечивая дополнительное подтверждение направления тренда.

Условия генерации торговых сигналов:

- Условие для открытия длинной позиции: ADX > 25, DI+ > DI-, цена находится выше SAR.

- Условие для открытия короткой позиции: ADX > 25, DI- > DI+, цена находится ниже SAR.

- Условие закрытия позиции: появление противоположного торгового сигнала.

Преимущества стратегии

- Двойной механизм подтверждения значительно повышает надежность торговых сигналов.

- Динамический стоп-лосс помогает защитить полученную прибыль.

- Высокая настраиваемость параметров для адаптации к различным рыночным условиям.

- Логика стратегии ясна, легко понимается и реализуется.

- Отличная эффективность на рынках с сильным трендом.

Риски стратегии

- На колеблющихся рынках возможны частые ложные сигналы.

- Точки входа могут отставать от начала тренда.

- При быстрых разворотах возможны значительные просадки.

- Неправильная настройка параметров может ухудшить результаты.

Рекомендации по управлению рисками:

- Установить ограничение максимальной просадки.

- Корректировать параметры в зависимости от рыночной волатильности.

- Использовать дополнительные технические индикаторы для подтверждения сделок.

- Применять стратегию управления позициями.

Направления оптимизации стратегии

-

Введение индикатора волатильности для настройки параметров:

- Повышение порога ADX в периоды высокой волатильности.

- Снижение чувствительности SAR в периоды низкой волатильности.

-

Оптимизация механизма выхода:

- Добавление целевых уровней прибыли.

- Разработка динамической стратегии стоп-лосса.

-

Введение фильтрации рыночной среды:

- Комбинирование с анализом линий тренда.

- Учет объемов торгов.

-

Совершенствование управления позициями:

- Определение размера позиции на основе ATR.

- Реализация частичного открытия/закрытия позиций.

Заключение

Данная стратегия строит надежную систему следования за трендом, объединяя индикаторы ADX и SAR. Ее основное преимущество заключается в двойном механизме подтверждения и динамическом стоп-лоссе, однако на колеблющихся рынках эффективность может снижаться. При правильной оптимизации параметров и контроле рисков стратегия способна показывать хорошие результаты на рынках с явно выраженным трендом. Рекомендуется провести тщательное бэктестирование перед применением на реальном счете и адаптировать настройки под конкретные рыночные особенности.

- 1