Адаптивная стратегия стоп-лосс и тейк-профит для уравновешивания сделок с отслеживанием просадки

Обзор

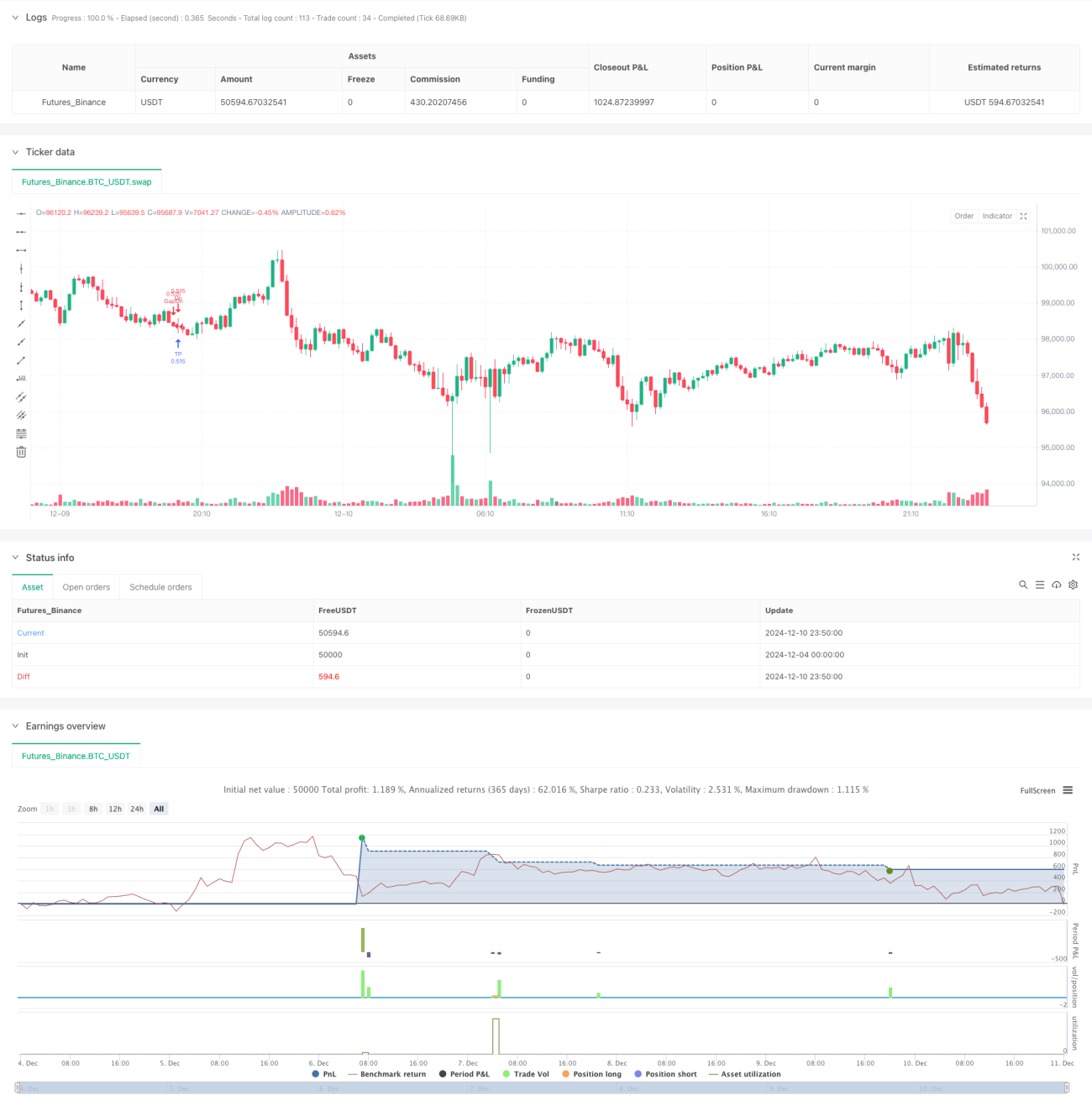

Данная стратегия представляет собой адаптивную торговую систему, основанную на гэпах и изменении цен. Она позволяет получать стабильный доход за счет гибких точек входа и динамических уровней стоп-лосса и тейк-профита. Стратегия использует метод пирамидального добавления позиций в сочетании с системой управления ордерами OCA для контроля рисков. Направление позиции автоматически корректируется в зависимости от рыночной динамики, а при появлении сигналов разворота своевременно закрывается с фиксацией убытка.

Принцип стратегии

Стратегия работает на основе нескольких ключевых механизмов:

- Торговля по гэпам: Выявление восходящих и нисходящих гэпов, установка стоп-ордеров на вход в зоне гэпа.

- Следование за трендом: Определение направления тренда на основе соотношения между ценой открытия и закрытия.

- Пирамидальное добавление: Разрешает одновременное удержание до 100 ордеров в одном направлении.

- Динамический стоп-лосс и тейк-профит: Установка уровней стоп-лосса и тейк-профита на основе средней цены входа.

- Управление ордерами OCA: Использование комбинированных ордеров OCA для обеспечения взаимоисключающего исполнения стоп-лосса и тейк-профита.

- Ограничение внутридневной торговли: Контроль риска путем установки максимального количества исполненных ордеров за день.

Преимущества стратегии

- Высокая адаптивность: Стратегия автоматически подстраивает направление торговли и объем позиции под рыночные условия.

- Контролируемый риск: Риск контролируется через множество механизмов, включая стоп-лосс, ордера OCA и ограничение внутридневной торговли.

- Высокая гибкость: Поддержка пирамидального добавления позиций позволяет получать больше прибыли в трендовых движениях.

- Высокая эффективность исполнения: Использование стоп-ордеров на вход позволяет быстро открывать позиции на ключевых ценовых уровнях.

- Высокая степень систематизации: Торговые решения полностью систематизированы, что снижает влияние эмоциональных факторов человеческого вмешательства.

Риски стратегии

- Риск проскальзывания: Возможность значительного проскальзывания при быстрых рыночных движениях.

- Риск чрезмерной торговли: Частые входы и выходы могут привести к высоким торговым издержкам.

- Системный риск: Возможность значительных убытков в условиях высокой волатильности рынка.

- Риск управления капиталом: Пирамидальное добавление позиций может привести к чрезмерному использованию капитала.

- Технический риск: Сбои в работе программы могут вызвать проблемы с управлением ордерами.

Направления оптимизации стратегии

- Введение индикатора волатильности: Динамическая настройка параметров стоп-лосса и тейк-профита в зависимости от рыночной волатильности.

- Оптимизация механизма добавления позиций: Разработка более детальных правил добавления, чтобы избежать чрезмерного использования средств.

- Совершенствование системы управления рисками: Добавление дополнительных индикаторов риска, например, ограничение максимальной внутридневной просадки.

- Улучшение исполнения ордеров: Оптимизация механизма каскадного размещения ордеров для уменьшения влияния проскальзывания.

- Добавление оценки рыночных настроений: Сочетание с такими индикаторами, как объем торгов, для оптимизации моментов входа.

Заключение

Эта торговая стратегия обладает продуманной и логически стройной структурой. Она обеспечивает стабильность и безопасность торговли за счет множества механизмов. Ключевыми преимуществами стратегии являются её адаптивность и способность контролировать риски, однако необходимо учитывать риски, связанные с рыночной волатильностью. Путем постоянной оптимизации и совершенствования стратегия способна демонстрировать стабильные результаты в различных рыночных условиях.

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Greedy Strategy - maclaurin", pyramiding = 100, calc_on_order_fills=false, overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

backtestStartDate = input(timestamp("1 Jan 1990"),

title="Start Date", group="Backtest Time Period",- 1