Продвинутая динамическая трендовая стратегия количественной торговли на основе откатов Фибоначчи

Обзор

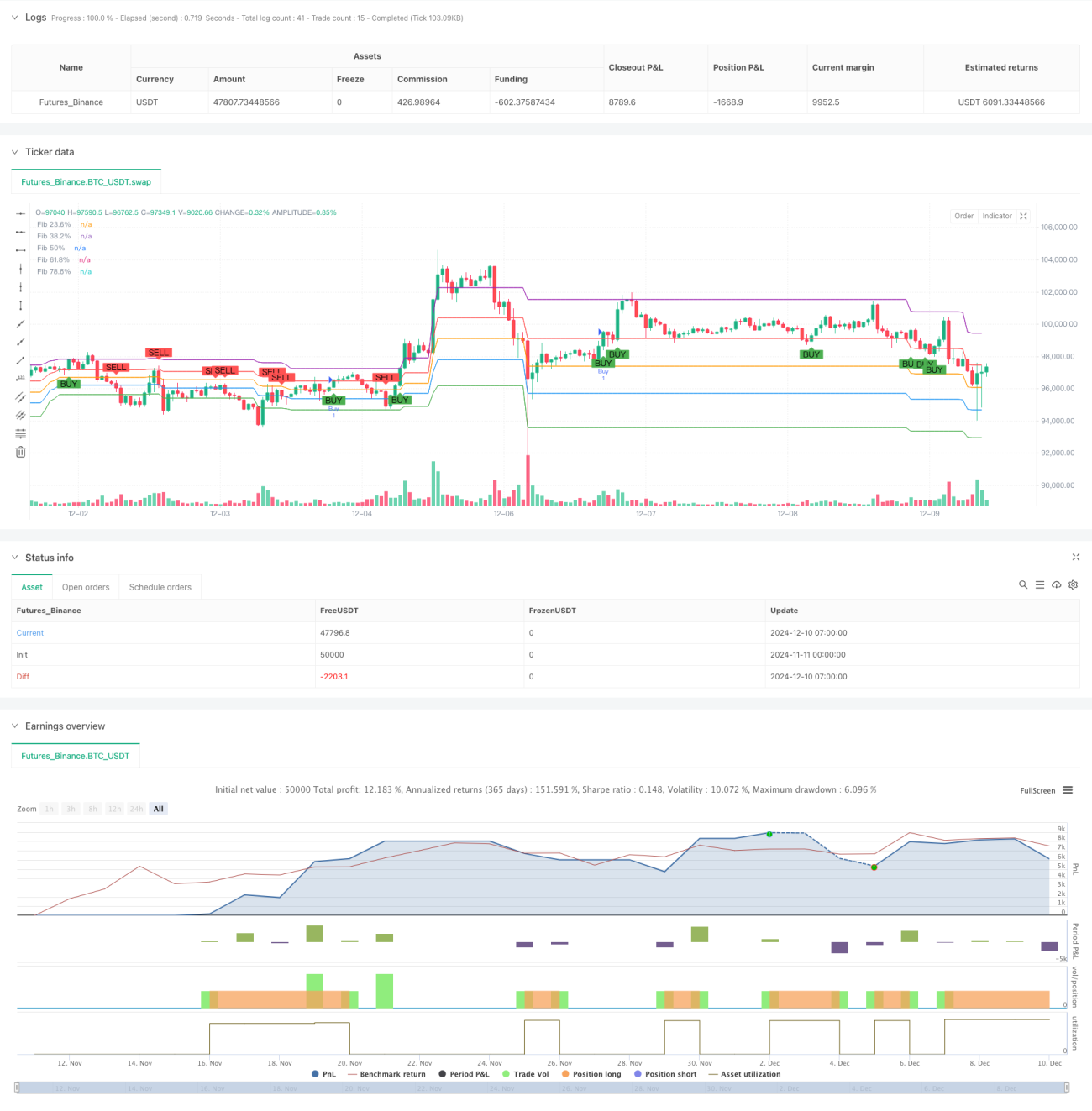

Данная стратегия представляет собой продвинутую трендовую систему, основанную на принципе уровней Фибоначчи. Она динамически вычисляет ключевые уровни коррекции Фибоначчи (23,6%, 38,2%, 50%, 61,8%, 78,6%) для выявления потенциальных зон поддержки и сопротивления. Система использует окно ретроспективного анализа в 100 периодов для определения максимумов и минимумов, на основе которых рассчитываются уровни коррекции. Стратегия включает точные сигналы на вход и механизмы управления рисками, активируя торговые сигналы при пробое ключевых уровней Фибоначчи.

Принцип работы стратегии

Основная логика стратегии основана на теории, согласно которой цена разворачивается вблизи ключевых уровней коррекции Фибоначчи в рамках основного тренда. В частности:

- Система непрерывно вычисляет максимумы и минимумы с помощью скользящего окна, обеспечивая динамическое обновление уровней коррекции.

- При пробое ценой уровня коррекции 61,8% вверх генерируется сигнал на покупку, указывающий на продолжение восходящего тренда.

- Если цена опускается ниже уровня 38,2%, система идентифицирует это как медвежий сигнал.

- Take-profit устанавливается на уровне 100% коррекции (максимум), а stop-loss – на уровне 0% коррекции (минимум).

- Стратегия отображает на графике каждый ключевой уровень с помощью функции plot для удобства визуального анализа.

Преимущества стратегии

- Высокая адаптивность – стратегия автоматически корректирует уровни коррекции в зависимости от рыночных условий.

- Совершенное управление рисками – строгий контроль рисков за счет заранее заданных уровней take-profit и stop-loss.

- Объективные и четкие сигналы – сигналы входа и выхода основаны на объективных пробоях цены, что снижает субъективность.

- Высокая степень визуализации – на графике четко отображаются все ключевые ценовые уровни, что облегчает анализ и проверку.

- Настраиваемые параметры – период ретроспективного анализа и уровни Фибоначчи можно гибко изменять по мере необходимости.

Анализ рисков

- Риск бокового рынка – в фазе консолидации возможны ложные сигналы.

- Риск запаздывания – расчет на основе исторических данных может привести к задержке сигналов.

- Риск гэпов – ценовые разрывы могут привести к неэффективности stop-loss.

- Чувствительность к параметрам – разные настройки периода ретроспективного анализа влияют на производительность стратегии.

Рекомендуемые способы контроля рисков:

- Использовать трендовые индикаторы для подтверждения рыночной среды.

- Соответствующим образом скорректировать уровни stop-loss.

- Применять скользящий stop-loss.

- Регулярно оптимизировать параметры стратегии.

Направления оптимизации стратегии

- Добавить фильтр тренда, торговать только при четко выраженном тренде.

- Ввести подтверждение объемов торгов.

- Оптимизировать механизм take-profit и stop-loss, например, использовать скользящий stop-loss.

- Включить фильтр волатильности рынка.

- Разработать адаптивный механизм корректировки периода ретроспективного анализа.

Заключение

Это систематическая торговая стратегия, основанная на классической теории технического анализа. Программная реализация обеспечивает ее объективность и воспроизводимость. Главное преимущество стратегии заключается в сочетании теории Фибоначчи со строгим контролем рисков, что делает ее пригодной для применения на трендовых рынках. Благодаря постоянной оптимизации и совершенствованию данная стратегия может демонстрировать стабильные результаты в различных рыночных условиях.

- 1