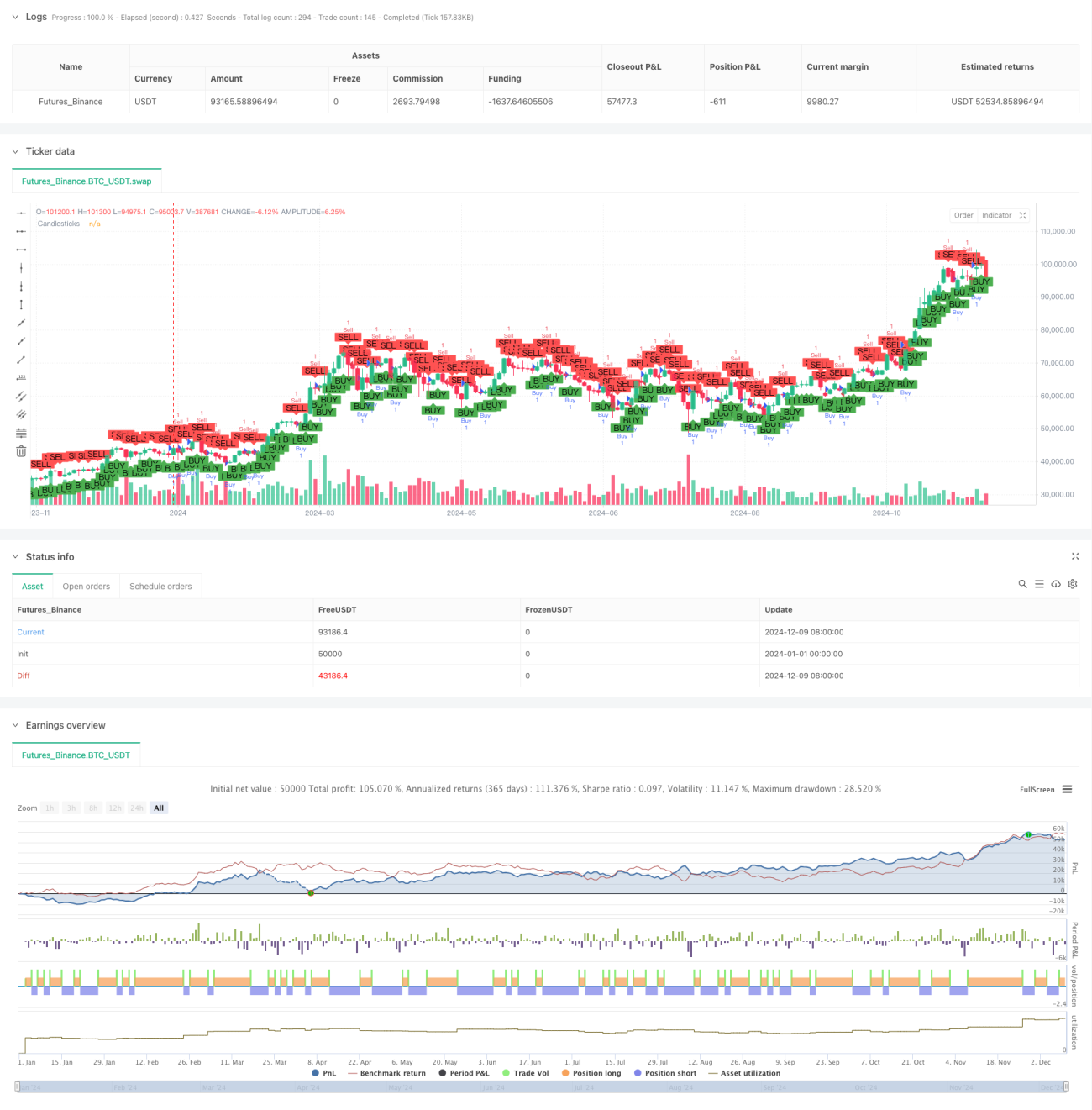

Обзор

Это стратегия высокочастотной торговли, основанная на направлении закрытия 1-минутных свечей. Стратегия определяет рыночную тенденцию, анализируя соотношение между ценой закрытия и ценой открытия свечи: после бычьей свечи открывается длинная позиция, после медвежьей — короткая. Время удержания позиции фиксировано: закрытие происходит при закрытии следующей свечи. Для контроля рисков устанавливается лимит на максимальное количество сделок в день.

Принцип работы стратегии

Основная логика стратегии заключается в использовании направления закрытия свечи для определения краткосрочного рыночного тренда:

- Когда цена закрытия выше цены открытия, формируется бычья свеча (белая), что указывает на преобладание покупателей в данном периоде — стратегия открывает длинную позицию.

- Когда цена закрытия ниже цены открытия, формируется медвежья свеча (черная), что указывает на преобладание продавцов в данном периоде — стратегия открывает короткую позицию.

- Позиция закрывается на закрытии следующей свечи после открытия, что позволяет быстро фиксировать прибыль или стоп-лосс.

- Ежедневное количество сделок ограничено 200, чтобы предотвратить чрезмерную торговлю.

- Каждая сделка использует 1% капитала счета для управления рисками.

Преимущества стратегии

- Простая и понятная торговая логика, легко реализуемая.

- Короткое время удержания позиций снижает риски, связанные с рыночными колебаниями.

- Фиксированное время удержания исключает субъективные отклонения в принятии решений.

- Лимит на максимальное количество сделок в день эффективно контролирует риски.

- Использование процентного управления рисками защищает средства на счете.

- Визуализация торговых сигналов облегчает мониторинг и оптимизацию стратегии.

Риски стратегии

- Высокочастотная торговля может привести к значительным транзакционным издержкам.

Решение: выбирать инструменты с низким спредом, оптимизировать время торговли. - На сильно волатильных рынках возможны последовательные убытки.

Решение: добавить фильтр по рыночной волатильности. - Стратегия может быть подвержена ложным пробоям.

Решение: добавить вспомогательные индикаторы, такие как объем, для подтверждения. - Фиксированное время удержания может привести к упущенной большей прибыли.

Решение: динамически корректировать время удержания в зависимости от рыночной ситуации. - Не учитывается больше рыночной информации и технических индикаторов.

Решение: комбинировать с другими техническими индикаторами для оптимизации точек входа.

Направления оптимизации стратегии

- Введение индикатора объема: подтверждать достоверность свечей объемом, повышая надежность торговых сигналов.

- Добавление трендового фильтра: использовать скользящие средние и другие трендовые индикаторы для торговли в направлении основного тренда.

- Динамическое время удержания: адаптировать время удержания к рыночной волатильности для повышения адаптивности стратегии.

- Оптимизация управления капиталом: динамически настраивать размер позиции на основе исторических прибылей и убытков.

- Добавление фильтра волатильности: приостанавливать торговлю в периоды чрезмерной или слишком низкой волатильности.

- Добавление временного фильтра: избегать торговли в периоды высокой волатильности, такие как открытие и закрытие рынка.

Заключение

Данная стратегия представляет собой высокочастотную торговую систему, основанную на направлении закрытия свечей, которая использует простой анализ ценового действия для захвата краткосрочных рыночных возможностей. Преимущества стратегии: простота логики, короткое время удержания позиций, управляемый риск. Однако она сталкивается с такими проблемами, как высокие транзакционные издержки и ложные пробои. Внедрение дополнительных технических индикаторов и оптимизаций может повысить стабильность и прибыльность стратегии. Для инвесторов, стремящихся к краткосрочным торговым возможностям, эта стратегия является достойной попытки и улучшения.

- 1