Стратегия следования за трендом на основе дивергенции моментума с облаком Ишимоку

Обзор

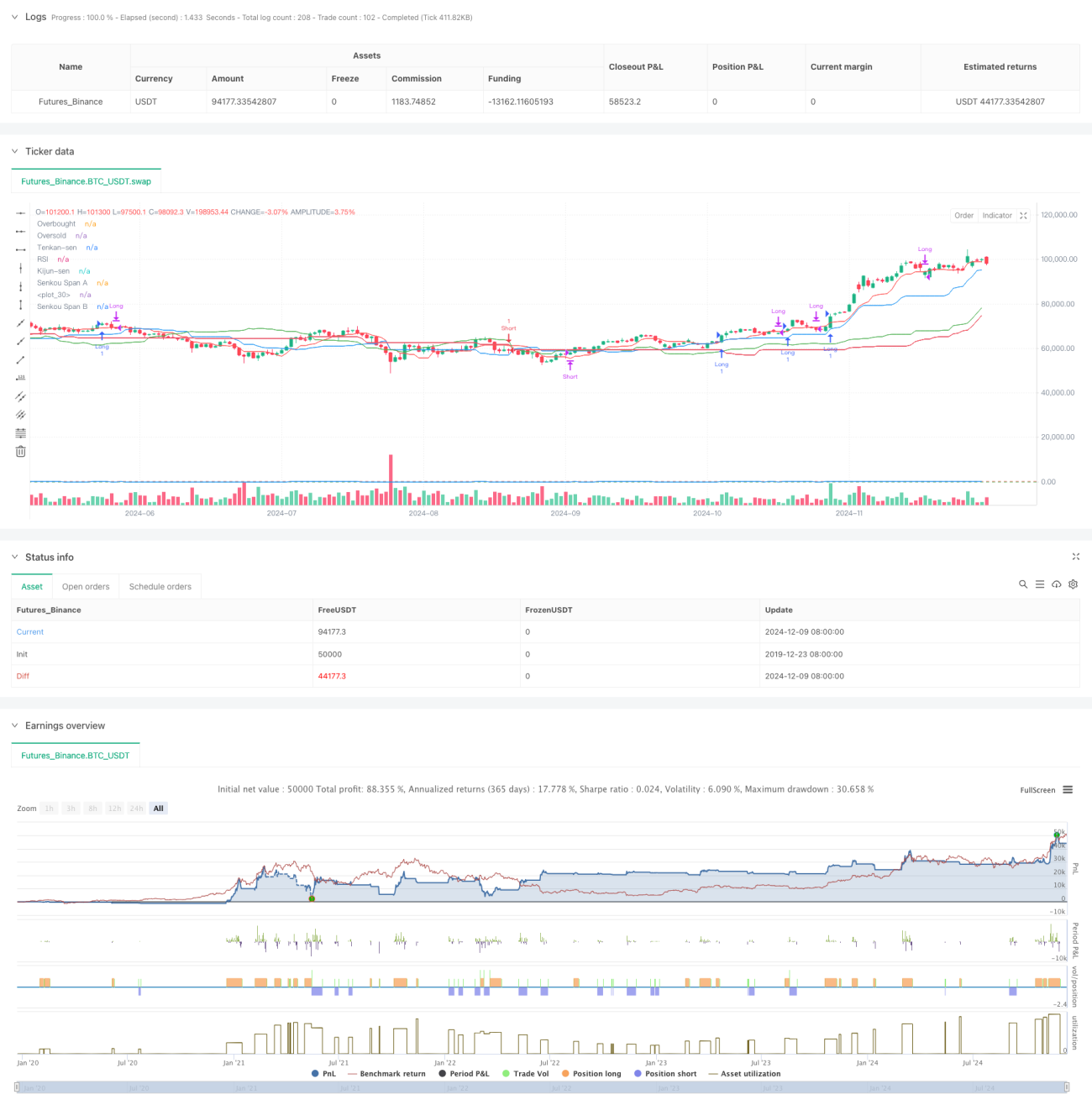

Данная стратегия представляет собой комплексную систему следования за трендом, объединяющую облако Ишимоку (Ichimoku Cloud), индекс относительной силы (RSI) и схождение/расхождение скользящих средних (MACD). Стратегия использует облако Ишимоку для определения общего направления тренда, RSI – для подтверждения ценового импульса, а пересечение сигнальной линии MACD – для точного выбора момента входа, что обеспечивает многоуровневый анализ рынка и принятие торговых решений.

Принцип стратегии

Основная логика стратегии основана на взаимодействии трех технических индикаторов:

- Облако Ишимоку определяет трендовую среду: цена выше облака указывает на бычий тренд, ниже облака – на медвежий.

- RSI используется для фильтрации экстремальных движений: для длинных позиций требуется RSI выше 30 (не перепроданность), для коротких – RSI ниже 70 (не перекупленность).

- Пересечение сигнальной линии MACD служит триггером для входа и выхода: пересечение линии MACD вверх над сигнальной – вход в лонг, вниз – вход в шорт.

Правила торговли:

Условия для лонга:

- Цена выше облака

- RSI > 30

- Линия MACD пересекает сигнальную линию вверх

Условия для шорта:

- Цена ниже облака

- RSI < 70

- Линия MACD пересекает сигнальную линию вниз

Преимущества стратегии

- Многократное подтверждение: объединение трех независимых индикаторов снижает влияние ложных сигналов.

- Сильное следование за трендом: облако Ишимоку гарантирует работу в рамках четкого тренда.

- Надежный контроль рисков: фильтрация RSI позволяет избегать входа в зоны чрезмерной перекупленности/перепроданности.

- Четкие сигналы: пересечения MACD дают ясные точки входа и выхода.

- Адаптивность: стратегия применима к различным рыночным условиям и торговым инструментам.

Риски стратегии

-

Риск разворота тренда: в точках смены тренда возможны серии убыточных сделок.

Рекомендация: добавить требование по временному периоду для подтверждения тренда. -

Риск боковика: в диапазонном рынке возможна частая торговля.

Рекомендация: добавить условия фильтрации сигналов, например, требование минимальной волатильности. -

Риск запаздывания: все индикаторы имеют некоторую задержку, из-за чего можно пропустить оптимальную точку входа.

Рекомендация: сочетать с более быстрыми индикаторами или анализом ценового действия. -

Чувствительность к параметрам: неверные настройки могут ухудшить результаты.

Рекомендация: оптимизировать параметры с помощью бэктестинга.

Направления оптимизации стратегии

-

Динамическая настройка параметров:

- Автоматическая корректировка параметров облака Ишимоку в зависимости от рыночной волатильности

- Динамическое изменение порогов RSI на основе рыночной среды

- Адаптивная оптимизация параметров MACD

-

Добавление фильтрации рыночной среды:

- Внедрение индикатора волатильности для фильтрации периодов низкой активности

- Введение механизма подтверждения объемом

- Учет большего количества рыночных циклов

-

Совершенствование управления рисками:

- Реализация динамического стоп-лосса

- Добавление механизма управления размером позиции

- Разработка более гибкого механизма выхода

Заключение

Данная стратегия объединяет три классических технических индикатора – облако Ишимоку, RSI и MACD – в целостную систему следования за трендом. Основное преимущество стратегии заключается в многократном подтверждении и четких торговых правилах, однако необходимо учитывать риски, связанные с разворотами тренда и боковым рынком. Благодаря динамической настройке параметров, фильтрации рыночной среды и оптимизации управления рисками можно дополнительно повысить стабильность и прибыльность стратегии.

- 1