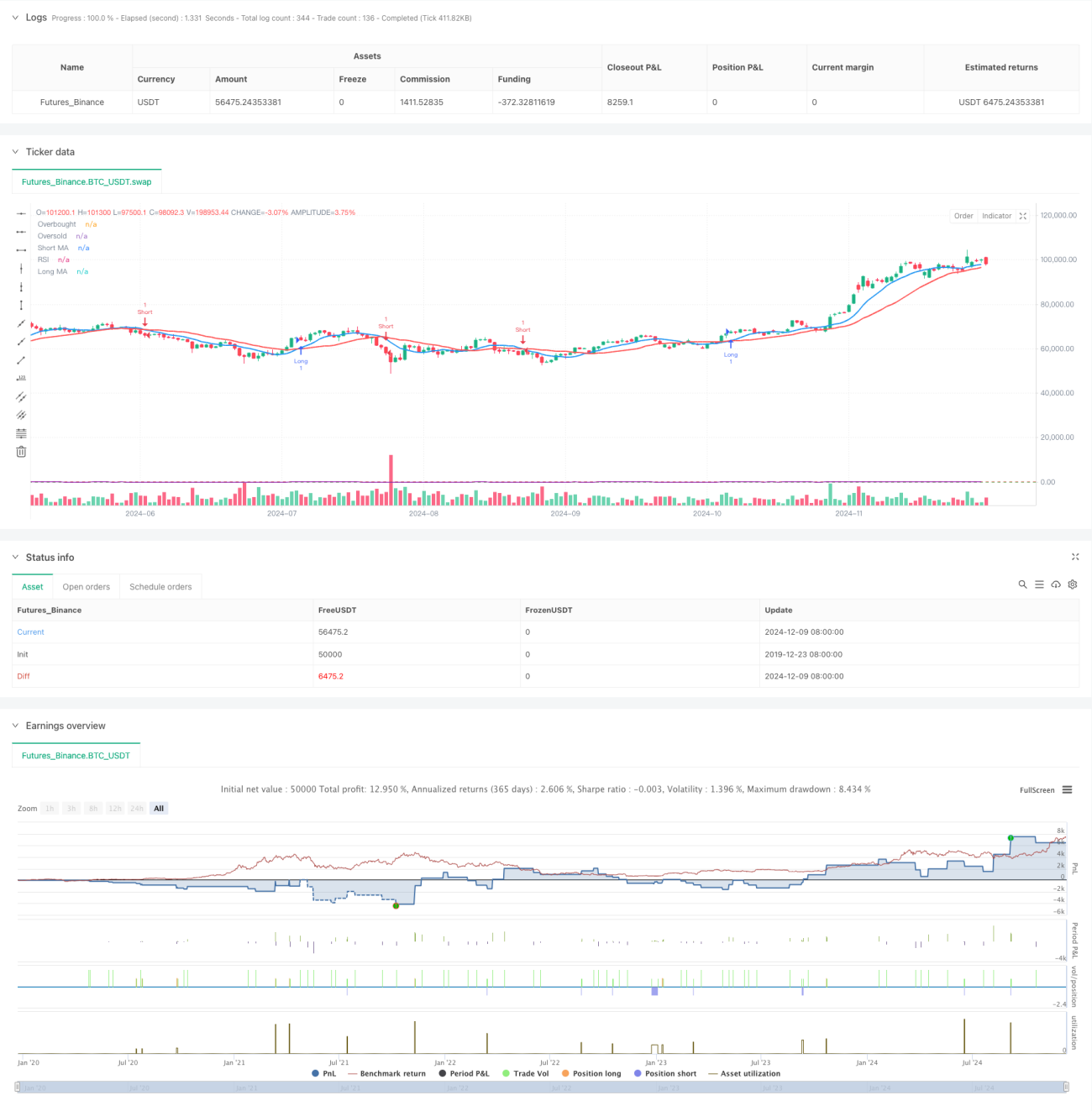

Обзор

Это стратегия следования за трендом, объединяющая пересечение скользящих средних и индекс относительной силы (RSI). Стратегия использует пересечение краткосрочной и долгосрочной скользящих средних для определения направления тренда, а RSI применяется в качестве фильтра импульса для подтверждения силы тренда, повышая надежность торговых сигналов. Также в стратегии используются процентные стоп-лосс и тейк-профит для управления рисками.

Принцип стратегии

В качестве основного индикатора тренда используются простые скользящие средние (SMA) с периодами 9 и 21. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх и RSI больше 50, система генерирует сигнал на покупку; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз и RSI меньше 50, система генерирует сигнал на продажу. Такая конструкция гарантирует, что направление торговли соответствует рыночному тренду и импульсу. Система устанавливает стоп-лосс в 1% и тейк-профит в 2% для контроля соотношения риска и прибыли по каждой сделке.

Преимущества стратегии

- Двойной механизм подтверждения на основе скользящих средних и RSI повышает надежность сигналов.

- Использование процентных стоп-лосса и тейк-профита делает управление рисками более гибким и адаптивным.

- Высокая настраиваемость параметров позволяет адаптироваться к различным рыночным условиям и торговым инструментам.

- Логика стратегии проста и понятна, легко осваивается и поддерживается.

- Фильтрация с помощью RSI снижает убытки от ложных пробоев.

Риски стратегии

- На боковом рынке могут возникать частые ложные сигналы.

- Фиксированный процентный стоп-лосс может быть недостаточно гибким на высоковолатильных рынках.

- Система скользящих средних обладает запаздыванием, что может привести к пропуску лучших точек входа.

- Индикатор RSI может терять эффективность в экстремальных рыночных условиях.

- Требуется тщательная оптимизация параметров для разных рыночных сред.

Направления оптимизации стратегии

- Внедрение адаптивного механизма стоп-лосса и тейк-профита, динамически корректирующегося в зависимости от волатильности рынка.

- Добавление индикатора объема в качестве дополнительного подтверждающего сигнала.

- Оптимизация выбора периодов скользящих средних, возможность использования экспоненциальной скользящей средней (EMA) для повышения чувствительности.

- Внедрение фильтра силы тренда для автоматического снижения объема позиций или приостановки торговли на боковом рынке.

- Добавление временного фильтра, чтобы избегать торговли в периоды открытия и закрытия рынка.

Заключение

Это структурно завершенная и логически ясная стратегия следования за трендом. Используя пересечение скользящих средних для базового направления тренда, RSI для подтверждения импульса и механизм управления рисками, она формирует полноценную торговую систему. Несмотря на некоторые присущие ограничения, при постоянной оптимизации и настройке стратегия может показывать стабильные результаты в различных рыночных условиях. Ключ к успеху стратегии лежит в оптимизации параметров и соблюдении правил управления рисками.

- 1