Многотаймфреймовая стратегия отслеживания динамической волатильности тренда

Обзор

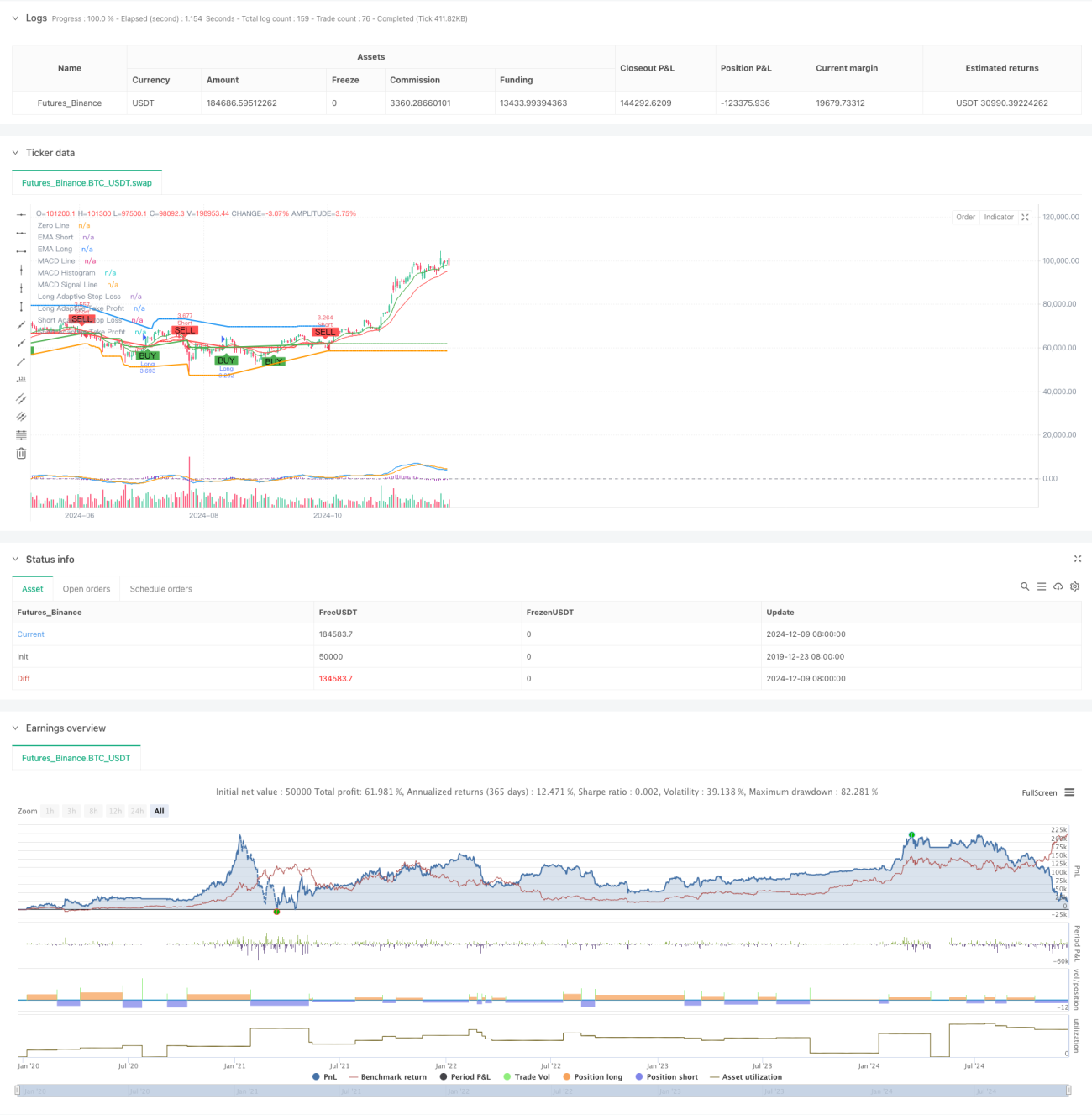

Данная стратегия представляет собой адаптивную систему следования за трендом, объединяющую несколько технических индикаторов. Она оптимизирует торговые результаты за счет многоциклового анализа и динамической корректировки уровней стоп-лосс и тейк-профит. Основная идея стратегии заключается в идентификации тренда с помощью системы скользящих средних, подтверждении силы тренда через RSI и MACD, а также динамической настройке параметров управления рисками на основе ATR.

Принцип стратегии

Стратегия использует тройной механизм верификации для совершения сделок: 1) определение направления тренда на основе пересечения быстрой и медленной EMA; 2) фильтрация торговых сигналов с помощью уровней перекупленности/перепроданности RSI и подтверждения тренда MACD; 3) ввод EMA более старшего таймфрейма для подтверждения тренда. В части контроля рисков стратегия динамически корректирует стоп-лосс и целевые уровни прибыли на основе ATR, реализуя адаптивное управление позицией. При усилении волатильности рынка система автоматически расширяет пространство для стопа и прибыли; когда рынок становится спокойным, эти параметры сужаются для повышения процента успешных сделок.

Преимущества стратегии

- Многоуровневый механизм верификации сигналов значительно повышает точность сделок.

- Адаптивная настройка стоп-лосс и тейк-профит позволяет лучше адаптироваться к различным рыночным условиям.

- Подтверждение тренда на более старших таймфреймах эффективно снижает риск ложных пробоев.

- Развитая система уведомлений помогает своевременно использовать торговые возможности и контролировать риски.

- Гибкая настройка направления торговли позволяет адаптировать стратегию к различным торговым предпочтениям.

Риски стратегии

- Множественные механизмы верификации могут привести к упущению возможностей при быстрых движениях рынка.

- На сильно волатильных рынках динамический стоп-лосс может сработать преждевременно.

- В боковых рынках может генерироваться большое количество ложных сигналов.

- При оптимизации параметров существует риск переобучения.

- Многоцикловой анализ может давать противоречивые сигналы на разных таймфреймах.

Направления оптимизации стратегии

- Внедрение индикаторов объема в качестве вспомогательного подтверждения для повышения надежности сигналов.

- Добавление системы количественной оценки силы тренда для улучшения момента входа.

- Разработка адаптивного механизма оптимизации параметров для повышения стабильности стратегии.

- Внедрение системы классификации рыночной среды с использованием разных параметров для различных рынков.

- Разработка динамической системы управления позицией с корректировкой объема сделки в зависимости от силы сигнала.

Заключение

Это тщательно продуманная система следования за трендом, которая предлагает комплексное торговое решение благодаря многоуровневым механизмам верификации и динамическому управлению рисками. Ключевыми преимуществами стратегии являются адаптивность и способность контролировать риски, однако при использовании необходимо учитывать соответствие оптимизированных параметров текущей рыночной среде. При условии постоянной оптимизации и доработки данная стратегия способна демонстрировать стабильные результаты в различных рыночных условиях.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters- 1