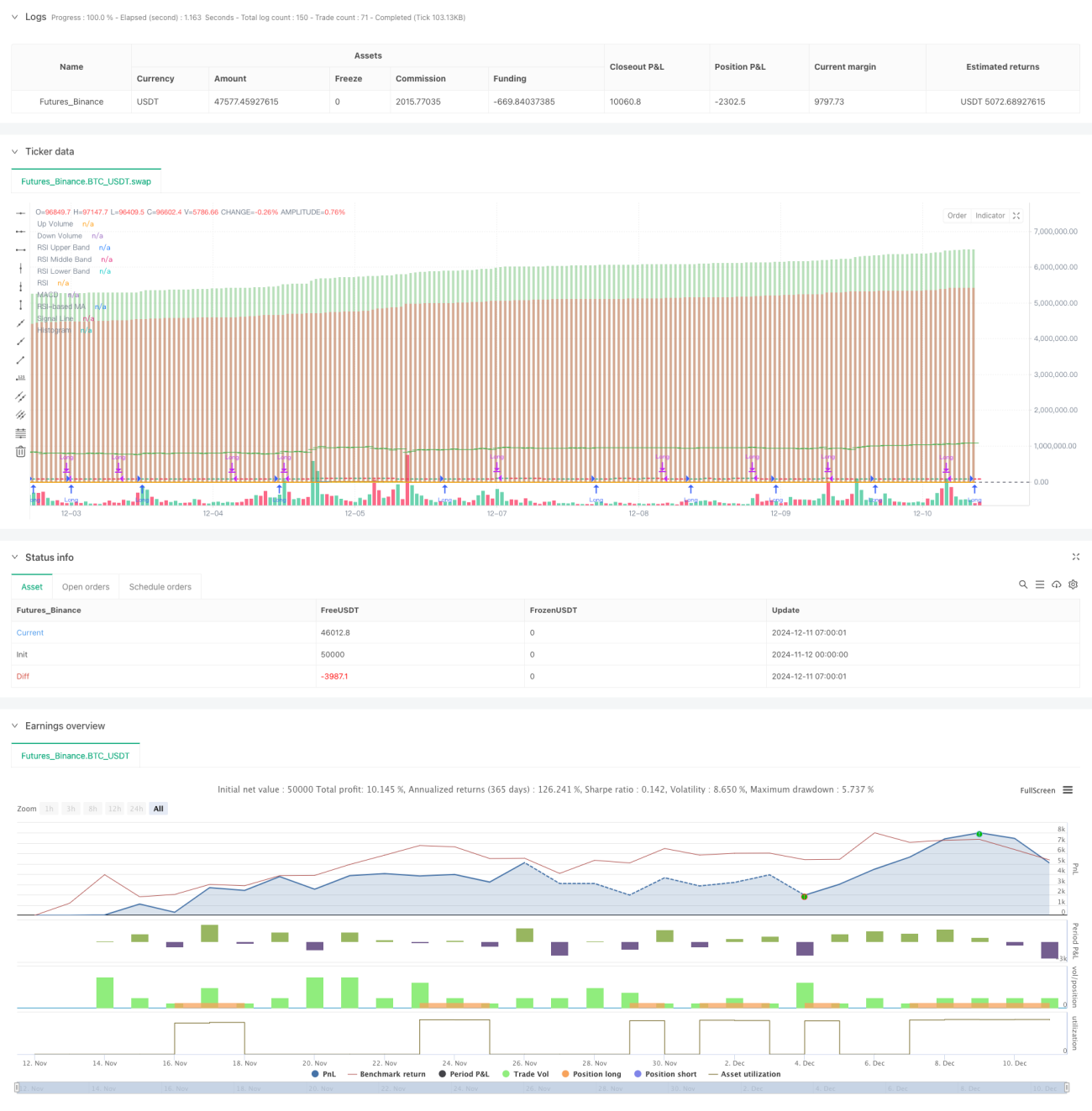

Обзор

Данная стратегия представляет собой комплексную торговую систему, объединяющую индикаторы относительной силы (RSI), схождение/расхождение скользящих средних (MACD), полосы Боллинджера (BB) и анализ объёма (Volume). За счёт скоординированной работы нескольких технических индикаторов стратегия проводит всесторонний анализ рыночного тренда, волатильности и объёма, выявляя наилучшие торговые возможности.

Принцип работы стратегии

Основная логика стратегии основана на следующих аспектах:

- Использование RSI(14) для определения зон перекупленности/перепроданности: RSI ниже 30 считается зоной перепроданности.

- Применение MACD(12,26,9) для определения направления тренда: «золотое пересечение» MACD служит сигналом на покупку.

- Расчёт разницы между растущим и падающим объёмом (Delta Volume) для подтверждения有效性 ценового движения.

- Объединение с полосами Боллинджера для оценки волатильности цены и оптимизации момента входа.

- При одновременном выполнении условий: RSI в зоне перепроданности, «золотое пересечение» MACD и положительная Delta Volume — система выдаёт наилучший сигнал на покупку.

- При возникновении «мёртвого пересечения» MACD или превышении RSI уровня 60 система автоматически закрывает позицию для контроля рисков.

Преимущества стратегии

- Кросс-верификация множества индикаторов повышает надёжность торговых сигналов.

- Анализ объёма подтверждает обоснованность ценового тренда.

- Включает выбор адаптивного типа скользящей средней, что повышает гибкость стратегии.

- Наличие полноценного механизма управления рисками, включая стоп-лосс и тейк-профит.

- Параметры стратегии можно оптимизировать и настраивать под различные рыночные условия.

Риски стратегии

- Комбинация нескольких индикаторов может привести к запаздыванию сигналов.

- На боковом рынке возможно появление ложных сигналов.

- Чрезмерная оптимизация параметров может привести к переобучению.

- Высокочастотная торговля может вызвать значительные транзакционные издержки.

- Резкие колебания рынка могут привести к крупным просадкам.

Направления оптимизации стратегии

- Внедрение адаптивного механизма параметров, динамически изменяющего настройки индикаторов в зависимости от рыночного состояния.

- Добавление фильтра силы тренда для уменьшения ложных сигналов на боковом рынке.

- Оптимизация механизма стоп-лосс и тейк-профит для повышения эффективности использования капитала.

- Включение фильтра волатильности, корректирующего размер позиции в условиях высокой волатильности.

- Разработка интеллектуальной системы управления капиталом для динамического контроля размера позиции.

Заключение

Это комплексная торговая стратегия, объединяющая несколько технических индикаторов. Она использует многомерный анализ RSI, MACD, объёма и других показателей для выявления рыночных возможностей. Стратегия обладает высокой адаптивностью и расширяемостью, а также включает надёжный механизм управления рисками. При постоянной оптимизации и доработке данная стратегия способна демонстрировать стабильные результаты в различных рыночных условиях.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Liraz sh Strategy - RSI MACD Strategy with Bullish Engulfing and Net Volume", overlay=true, currency=currency.NONE, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Input parameters- 1