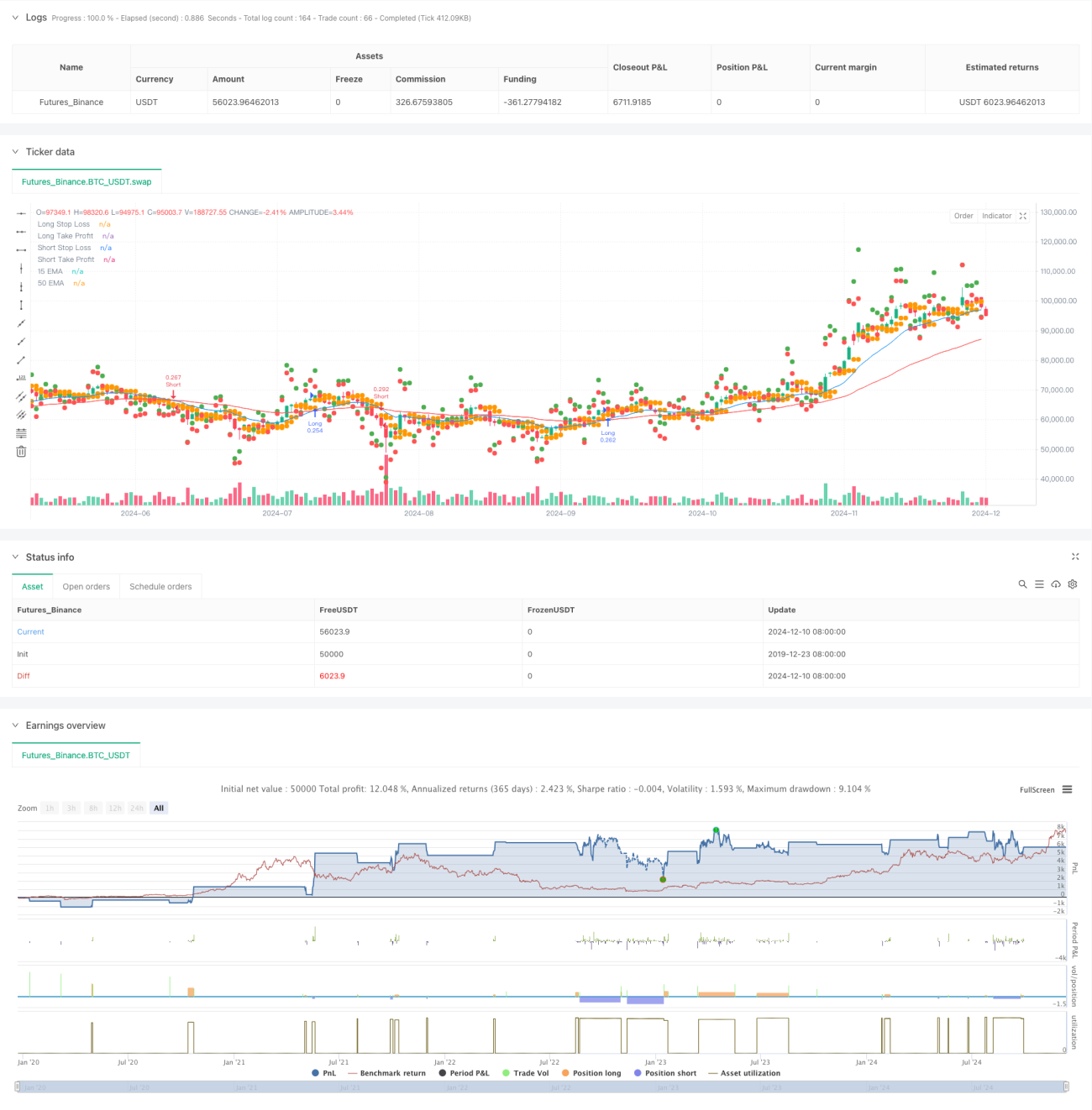

Обзор

Это торговая стратегия, основанная на пересечении экспоненциальных скользящих средних (EMA) с периодами 15 и 50. Стратегия использует интеллектуальную установку стоп-лоссов и тейк-профитов, обеспечивая оптимальное соотношение риска и прибыли. Данная стратегия не только улавливает сигналы разворота тренда, но и автоматически корректирует торговые параметры в зависимости от рыночной волатильности, повышая стабильность и доходность.

Принцип стратегии

Основная логика стратегии основана на сигналах пересечения быстрой EMA (15 периодов) и медленной EMA (50 периодов). Когда быстрая линия пересекает медленную снизу вверх, система генерирует сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз, система генерирует сигнал на продажу. Для оптимизации управления рисками стратегия использует динамический метод установки стоп-лосса: для длинных позиций стоп-лосс устанавливается на минимальной цене открытия двух предыдущих свечей, а для коротких позиций — на максимальной цене открытия. Цель по прибыли устанавливается как удвоенный риск, что обеспечивает хорошее соотношение риска и прибыли. По умолчанию стратегия использует 30% средств счета для торговли, что помогает контролировать риски.

Преимущества стратегии

- Динамическое управление рисками: за счет расчета стоп-лосса в реальном времени стратегия автоматически корректирует параметры риска в соответствии с рыночной волатильностью.

- Оптимизированное соотношение риска и прибыли: установка цели по прибыли на расстоянии, равном двум стоп-лоссам, гарантирует разумный потенциал прибыли по каждой сделке.

- Надежное управление капиталом: использование 30% средств счета позволяет сохранить потенциал доходности, избегая чрезмерного риска.

- Возможности двунаправленной торговли: стратегия может улавливать торговые возможности как в длинную, так и в короткую сторону, повышая частоту сделок и возможности получения прибыли.

- Визуальная поддержка: отмечая на графике уровни стоп-лосса и тейк-профита, трейдер может наглядно контролировать состояние сделок.

Риски стратегии

- Риск бокового рынка: в условиях флэта сигналы пересечения скользящих средних могут быть ложными, что приведет к серии стоп-лоссов.

- Риск проскальзывания: при быстрых рыночных движениях фактическая цена исполнения может существенно отличаться от идеальной.

- Риск управления капиталом: фиксированное использование 30% средств может оказаться слишком агрессивным в определенных рыночных условиях.

- Риск установки стоп-лосса: стоп-лосс, основанный на двух предыдущих свечах, может быть недостаточно гибким в экстремальных рыночных условиях.

Направления оптимизации стратегии

- Внедрение фильтра тренда: можно добавить дополнительные индикаторы подтверждения тренда, такие как ADX или индекс силы тренда, для отсеивания слабых сигналов.

- Динамическое управление капиталом: можно автоматически регулировать размер позиции в зависимости от рыночной волатильности, делая стратегию более адаптивной.

- Оптимизация метода стоп-лосса: можно рассмотреть использование индикатора ATR для установки стоп-лосса, что сделает его более соответствующим рыночной волатильности.

- Добавление временного фильтра: ввести фильтрацию по времени торговли, избегая периодов высокой волатильности или низкой ликвидности.

- Внедрение подтверждения объемом: использовать объем торгов как дополнительный подтверждающий сигнал для повышения надежности.

Заключение

Это хорошо структурированная и логически ясная стратегия на основе пересечения скользящих средних. Сочетая классический технический анализ с современными методами управления рисками, стратегия демонстрирует хорошие характеристики риска и доходности. Хотя существуют возможности для оптимизации, базовая структура стратегии обладает хорошей практичностью и расширяемостью. Следуя предложенным направлениям оптимизации, результаты стратегии могут быть дополнительно улучшены.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAs- 1