Стратегия динамического отслеживания тренда на основе пересечения мультипериодных скользящих средних

Обзор

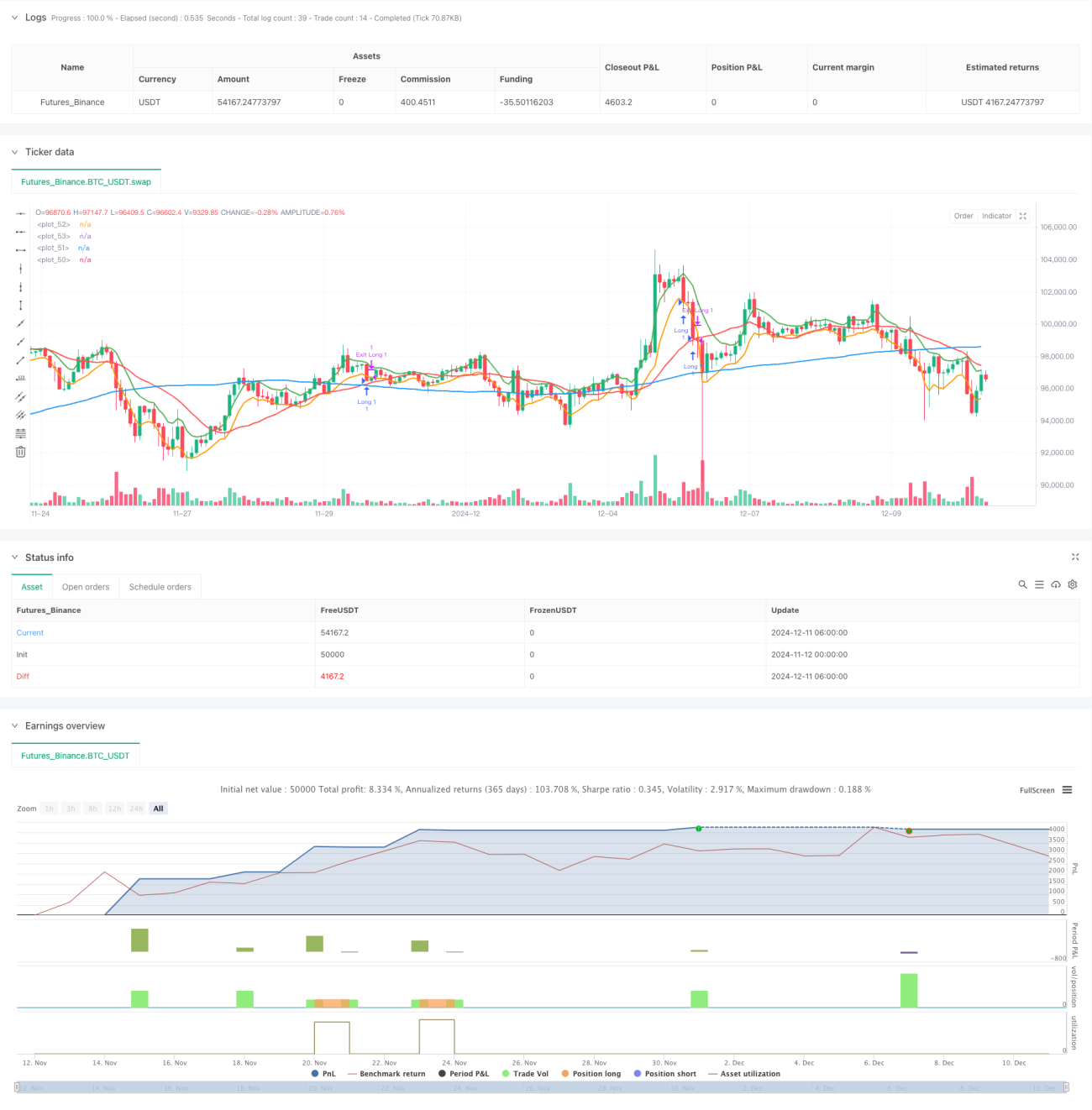

Данная стратегия представляет собой трендовую систему, основанную на мультипериодных скользящих средних. Стратегия использует простые скользящие средние (SMA) с периодами 89 и 21 для определения общего направления рынка, а также комбинирует максимумы и минимумы экспоненциальной скользящей средней (EMA) с периодом 5 для поиска конкретных сигналов входа. Управление позицией осуществляется двойным способом, а для контроля риска применяются фиксированный стоп-лосс и трейлинг-тейк-профит.

Принцип стратегии

Основная логика стратегии включает следующие ключевые элементы:

- Определение тренда: используется относительное положение SMA с периодами 89 и 21, а также положение цены для определения тренда. Если цена и EMA(5) находятся выше SMA(21), а SMA(21) выше SMA(89), тренд считается восходящим; в противном случае – нисходящим.

- Сигнал на вход: при восходящем тренде вход в лонг осуществляется на откате цены к минимуму EMA(5); при нисходящем тренде вход в шорт – на отскоке цены к максимуму EMA(5).

- Управление позицией: при срабатывании каждого сигнала открываются две позиции с одинаковым количеством контрактов.

- Контроль риска: для первой позиции применяются фиксированный стоп-лосс и цель по прибыли, для второй – трейлинг-стоп.

Преимущества стратегии

- Многовременное подтверждение: комбинация скользящих средних разных периодов позволяет более полно оценить рыночный тренд и уменьшить количество ложных сигналов.

- Гибкий метод фиксации прибыли: сочетание фиксированного тейк-профита и трейлинг-тейк-профита позволяет как фиксировать прибыль на краткосрочных колебаниях, так и не упускать крупные тренды.

- Контролируемый риск: установлены четкие уровни стоп-лосса, а риск по каждому сигналу фиксирован.

- Системный подход: правила торговли четко определены, не зависят от субъективных оценок, легко поддаются автоматизации.

Риски стратегии

- Риск бокового рынка: при консолидации частые пересечения скользящих могут приводить к большому числу ложных сигналов.

- Риск проскальзывания: при высокой волатильности фактическая цена исполнения может существенно отличаться от теоретической цены сигнала.

- Риск управления капиталом: торговля фиксированным количеством контрактов может не подходить для всех размеров капитала.

- Чувствительность к параметрам: выбор периодов скользящих средних существенно влияет на производительность стратегии, требуется оптимизация под различные рынки.

Направления оптимизации стратегии

- Динамическое управление позицией: рекомендуется корректировать количество контрактов в зависимости от размера счета и рыночной волатильности.

- Фильтрация рыночных условий: добавить индикаторы силы тренда (например, ADX) для снижения частоты торговли на боковом рынке.

- Оптимизация стоп-лосса: рассмотреть возможность использования динамического стоп-лосса на основе ATR для повышения адаптивности к разным рыночным условиям.

- Подтверждение сигналов: добавить вспомогательные индикаторы, такие как объем и момент, для повышения надежности торговых сигналов.

Заключение

Данная стратегия представляет собой структурно завершенную трендовую систему, которая улавливает рыночный тренд с помощью комбинации мультипериодных скользящих средних и управляет риском с помощью гибкого подхода к управлению позициями, фиксации прибыли и убытков. Несмотря на наличие определенного пространства для оптимизации, базовая структура стратегии обладает хорошей практичностью и масштабируемостью. Для различных торговых инструментов и рыночных условий можно повысить стабильность стратегии путем корректировки параметров и добавления фильтров.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tobiashartemink2

//@version=5- 1